2018年7月23日�,�,�,安博电竞REITs课题组宣布《中国公募REITs治理模式研究》(下称《报告》)称�,�,�,在全球实践中�,�,�,REITs主要接纳的治理模式有两种�,�,�,即外部治理模式(External Management)和内部治理模式(Internal Management);�;;�;�;基于现有的执法和市场情形�,�,�,“公募基金+ABS”架构的治理模式属于外部治理模式�,�,�,怎样建设一个完善有用的外部治理模式�,�,�,成为生长中国公募REITs的主要问题�。。。�。�。�。

《报告》称�,�,�,内部治理与外部治理两种模式事实哪一个是REITs市场的最佳实践�,�,�,一直是REITs领域的主要问题�,�,�,而从全球市场来看�,�,�,二者并未分出显着的高下�,�,�,“从美国REITs市场的生长历程看�,�,�,内部治理有助于降低REITs治理中的署理本钱�,�,�,似乎是REITs治理模式的最佳实践;�;;�;�;但在亚洲市场和小部分欧洲市场中�,�,�,无论从数目照旧市值规模的角度�,�,�,外部治理模式的REITs却是市场的主流�。。。�。�。�。”

《报告》强调�,�,�,无论选择何种模式�,�,�,“信息差池称和利益冲突条件下的署理问题”都是REITs治理的焦点�,�,�,而在外部治理模式下�,�,�,这一问题尤其值得关注;�;;�;�;需要特殊提防治理人(治理团队)在现有机制下�,�,�,以自身利益的短期利益为最大化原则�,�,�,而REITs持有人很难监视治理人行为�,�,�,从而导致REITs价值的损失�。。。�。�。�。

关于治理职能的分配问题�,�,�,课题组以为�,�,�,基来源则应体现REITs资产治理的基天性子�,�,�,并切合现有州产品的羁系要求�,�,�,做到职能不重复、不缺失、界线清晰�,�,�,兼顾各方利益;�;;�;�;在REITs的治理机制上�,�,�,课题组提出了“治理充分验展公募基金持有人大会的治理作用�,�,�,完善有用的监视机制”、“通过强化REITs信息披露的透明度等方面提高内控水平”等六条建议�。。。�。�。�。

2017年以来�,�,�,安博电竞REITs课题组亦陆续宣布《中国公募REITs生长白皮书》、《中国不动产信托投资基金市场规模研究》、《中国租赁住房REITs市场生长研究》、《不动产信托投资基金税制问题研究》等四份报告�,�,�,从多个角度对REITs在中国金融服务供应侧刷新中饰演的抓手角色睁开剖析;�;;�;�;2018年6月19日�,�,�,中国REITs论坛在安博电竞治理学院正式启动�,�,�,建设了一个群集中国REITs领域政策、学术研究和商业机构中坚实力的高端平台�,�,�,旨在以最高水平的学术、政策与行业研究推动中国REITs市场的建设和生长�。。。�。�。�。

内部治理模式VS外部治理模式

北大安博电竞REITs课题组指出�,�,�,REITs的治理模式可分为外部治理模式和内部治理模式�。。。�。�。�。

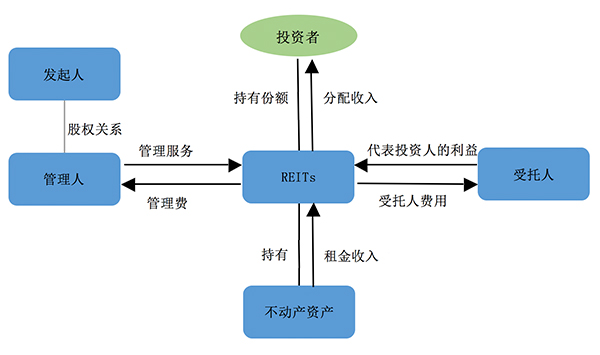

外部治理模式是指�,�,�,REITs自己为公司、信托或基金实体�,�,�,由外聘的治理人执行所有的治理职责�,�,�,包括资产运营、投融资和物业治理等�。。。�。�。�。作为资产治理的回报�,�,�,外部治理者收取治理费�,�,�,治理费的结构可能包括牢靠比例的基本用度�,�,�,以及基于净收入、净资产或相关于REITs份额价钱的绩效用度�。。。�。�。�。除此之外�,�,�,若是服务没有外包给其他公司�,�,�,还可能需要收取收购费、处理费和工业费等特殊治理用度�。。。�。�。�。

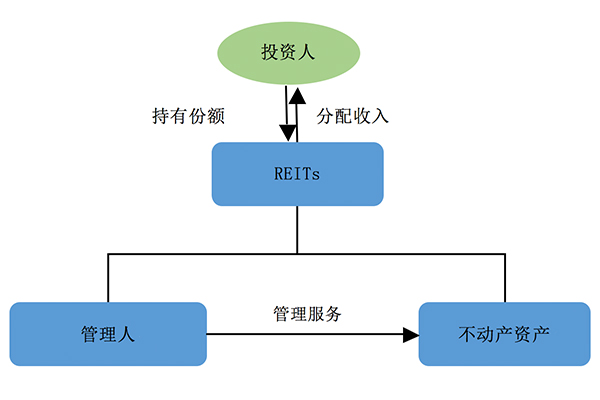

而内部治理模式是指�,�,�,REITs自己拥有不动产资产和资产治理人�,�,�,REITs的内部治理部分或治理公司来执行所有治理职责�。。。�。�。�。

图:内部治理模式

图:外部治理模式

《报告》称�,�,�,REITs是基于信托关系的资产治理�,�,�,即REITs持有人将资金委托给治理人�,�,�,由治理人将资金设置到不动产资产�,�,�,并通过运营治理来为委托人创立价值�。。。�。�。�。怎样降低REITs持有人和治理人之间的利益冲突所爆发的署理本钱�?�?这个问题是REITs治理的主要问题�。。。�。�。�。

内部治理模式的基本署理链为:持有人—>REITs—>治理团队;�;;�;�;而外部治理模式的基本署理链为:持有人—>REITs—>治理人(机构)—>治理团队�。。。�。�。�。相比内部治理模式�,�,�,接纳外部治理模式的REITs具有更长的署理环节和署理链�,�,�,持有人和治理人的委托署理关系更重大;�;;�;�;运行历程中�,�,�,由于利益冲突和信息差池称而引发的品德风险可能更为严重�。。。�。�。�。两种治理模式下�,�,�,均有须要为协调REITs持有人和最终治理人的利益关系而设计响应的治理机制�。。。�。�。�。相比外部治理模式�,�,�,内部治理模式的治理机制设计更简朴、更无邪�。。。�。�。�。

《报告》以为�,�,�,从署理本钱的角度�,�,�,理论上说�,�,�,内部治理模式要优于外部治理模式�。。。�。�。�。在两种模式并存的统一市场中�,�,�,外部治理REITs的平均收费要高于内部治理REITs�。。。�。�。�。

另一方面�。。。�。�。�。成熟市场REITs通常实验自动治理模式�,�,�,其价值在较洪流平上依赖于治理人对不动产资产的专业治理与合理投资决议�。。。�。�。�。相关于内部治理模式�,�,�,外部治理模式中的治理人更能够施展专业能力的规模效应�。。。�。�。�。

两种模式事实哪一个是REITs市场的最佳实践�,�,�,一直是REITs领域的主要问题�。。。�。�。��?�?翁庾檠芯糠⒚�,�,�,无论是内部治理模式照旧外部治理模式�,�,�,从全球来看�,�,�,两者之中的任何一个都不可说是全球市场的主流�。。。�。�。�。

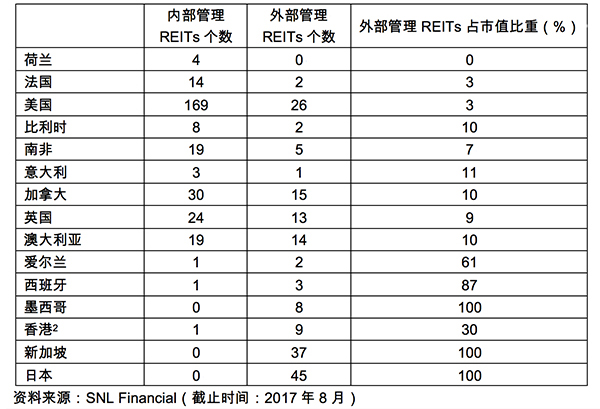

《报告》称�,�,�,在美国REITs生长初期�,�,�,执法要求REITs必需通过第三方治理其资产�,�,�,直至1986年税法刷新�,�,�,允许REITs直接谋划和治理其资产�。。。�。�。�。现在�,�,�,美国的大部分REITs都是以内部治理为主要模式�,�,�,接纳外部治理模式的26个REIT占美国行业市值的3%�。。。�。�。�。从美国REITs市场的生长历程看�,�,�,内部治理有助于降低REITs治理中的署理本钱�,�,�,似乎是REITs治理模式的最佳实践�。。。�。�。�。

然而�,�,�,在亚洲市场和小部分欧洲市场中�,�,�,无论从数目照旧市值规模的角度�,�,�,外部治理模式的REITs却是市场的主流�。。。�。�。�。

例如�,�,�,亚洲REITs总市值规模最大的日本和新加坡�,�,�,阻止2017年底�,�,�,划分抵达1026亿美元和947亿美元�,�,�,其阻止2017年8月的所有产品�,�,�,均选择使用外部治理模式;�;;�;�;香港市场上的10个产品中�,�,�,有9个选择了外部治理模式;�;;�;�;欧洲国家中�,�,�,爱尔兰和西班牙亦偏向选择外部治理模式�。。。�。�。�。

表:全球REITs市场治理模式

因此�,�,�,《报告》总结称:内部治理模式和外部治理模式没有严酷意义的孰优孰劣�,�,�,基于模式自身的迭代以及差别的市场与制度情形�,�,�,任何一种均可能成为特准时期和特定市场的最佳实践�。。。�。�。�。

课题组进一步研究发明�,�,�,无论选择何种模式�,�,�,“信息差池称和利益冲突条件下的署理问题”都是REITs治理的焦点�,�,�,而在外部治理模式下�,�,�,这一问题尤其值得关注�。。。�。�。�。

《报告》称�,�,�,治理人(治理团队)在现有机制下�,�,�,以自身利益的短期利益为最大化原则�,�,�,而REITs持有人很难监视治理人行为�,�,�,从而导致REITs价值的损失�。。。�。�。�。其详细体现至少包括以下三种类型:

第一�,�,�,追求规模�。。。�。�。�。治理人提供资产治理和物业治理服务�,�,�,收取REITs的相关治理用度�。。。�。�。�。若是治理用度的盘算是基于REITs的资产规模�,�,�,那么治理人就有念头通过扩大资产规模来提升自身的收入水平�。。。�。�。�。短期来看�,�,�,起劲的购置不动产资产就是扩大规模最有用的方式�。。。�。�。�。因此�,�,�,署理问题严重的REITs通常体现为太过投资和融资�。。。�。�。�。

第二�,�,�,关联生意�。。。�。�。�。在REITs的运营中�,�,�,涉及投融资、租赁、物业治理、资产处理等各项生意�,�,�,治理人可能会使用其对生意决议的影响力�,�,�,和治理人关联方举行损害持有人利益的生意�。。。�。�。�。在外部治理模式下�,�,�,当提倡人(通常是大型不动产企业)设立REITs�,�,�,并且提倡人全资子公司肩负REITs治理人角色时�,�,�,这种架构所引发的署理问题源自提倡人和REITs其他持有人的利益冲突�。。。�。�。�。此时�,�,�,该REITs可能成为提倡人集团自融资的隶属机构;�;;�;�;REITs从其提倡人处购置物业时�,�,�,会倾向于支付较高的价钱或肩负更多的义务�。。。�。�。�。

第三�,�,�,资源分配�。。。�。�。�。在外部治理模式下�,�,�,治理人可能同时治理多个REITs�。。。�。�。�。在多个REITs之间�,�,�,治理人关于投资时机、租约等潜在收益的分配�,�,�,将会凭证治理人自身利益最大化举行权衡取舍�,�,�,最终给予对自身最有利的REITs�,�,�,从而倒运于其治理的其他REITs�。。。�。�。�。

课题组称�,�,�,理论与实务研究带给中国REITs市场的主要启示有:第一�,�,�,治理模式的选择并没有一个统一的最优解�,�,�,而是基于市场生长阶段与情形�,�,�,接纳最适合的模式;�;;�;�;第二�,�,�,治理模式的选择不是静态的�,�,�,可以凭证REITs市场的生长举行刷新与完善;�;;�;�;第三�,�,�,无论接纳什么模式�,�,�,焦点问题是打造和充分使用资产治理能力以及降低署理本钱;�;;�;�;第四�,�,�,增添不动产市场的透明度�,�,�,增添REITs治理的透明度�,�,�,接纳更为合理的激励机制�,�,�,是降低署理本钱最有用的步伐�。。。�。�。�。

中国之路:“公募基金+ABS”的外部治理模式

北大安博电竞REITs课题组以为�,�,�,基于现有的执法和市场情形�,�,�,“公募基金+ABS”是中国实现公募REITs的首选方案�。。。�。�。�。

《报告》称�,�,�,凭证现有的执法框架�,�,�,公募REITs试点可以选择的模式有两种:一是基于美国的履历�,�,�,凭证中国的《公司法》、《证券法》�,�,�,接纳“公司型”模式;�;;�;�;第二种是在《基金法》的基础上设计“左券型”模式�。。。�。�。�。从路径选择上�,�,�,中国公募REITs试点应遵照以下两个指导头脑:选择成内情对低、难度相对小的模式�,�,�,加速试点程序;�;;�;�;以创立良性的市场生态为目的�,�,�,以投、融资双方的价值创立为焦点原则�。。。�。�。�。

因此�,�,�,课题组建议以《证券投资基金法》作为REITs的立法依据�,�,�,接纳“左券型”模式�。。。�。�。�。接纳这种模式可以充分借鉴证券投资基金的履历�,�,�,降低羁系本钱�,�,�,能够在现有制度上尽快推生产品;�;;�;�;从立法本钱、设计难度等方面思量�,�,�,基金左券型模式是现阶段的一个相对优选方案�。。。�。�。�。

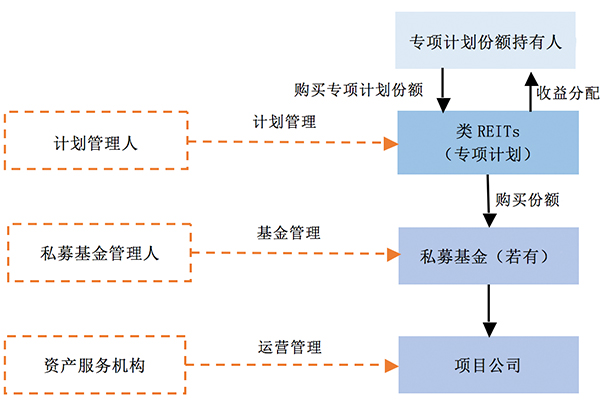

在详细做法上�,�,�,鉴于《基金法》及相关规章关于基金投资标的的划定�,�,�,若是REITs以公募基金作为载体�,�,�,REITs将较难直接投资股权或不动产资产�。。。�。�。��?�K剂康阶什と贫裙嬖蛞丫衔墒�,�,�,不动产支持证券(ABS)将成为REITs的投资标的的自然选择�,�,�,从而形成“公募基金+ABS”模式�。。。�。�。�。

图:中国私募REITs的建议架构

泉源:《中国公募REITs治理模式研究》

“公募基金+ABS”架构下的公募REITs属于左券型REITs�。。。�。�。�。《基金法》划定�,�,�,公募基金需投资于证券�,�,�,而不是非上市基金治理公司的股权�,�,�,因此�,�,�,REITs接纳的是外部治理人模式�。。。�。�。�。由于该架构下产品保存分层结构�,�,�,REITs治理可能需要多层治理主体�,�,�,对应差别的金融产品和羁系要求�。。。�。�。�。

详细来说�,�,�,基金持有人委托公募基金治理人来实验基金治理�,�,�,基金投资于ABS证券;�;;�;�;ABS持有人委托妄想治理人实验专项妄想的治理�,�,�,专项妄想投资于私募基金;�;;�;�;私募基金投资者委托私募基金治理人实验私募基金治理�,�,�,私募基金投资于项目公司�,�,�,在项目公司举行不动产资产的运营和治理�。。。�。�。�。

这一“公募基金+ABS”架构下的外部治理模式�,�,�,优势主要体现在两个方面:一方面�,�,�,它能够充分应用现有公募基金和ABS市场的规则和成熟履历�,�,�,可以尽快培育和生长REITs市场的治理能力�,�,�,是适合市场现状的一个合理方案;�;;�;�;另一方面�,�,�,该外部治理模式不但同样保存全球市场的共性问题�,�,�,也具有该架构的奇异问题�。。。�。�。�。

治理职能分配与治理机制完善

对中国REITs市场建设而言�,�,�,共性问题在于怎样降低REITs外部治理模式中的署理本钱�,�,�,奇异问题则是在多治理主体的条件下�,�,�,怎样将治理职能举行合理的分配�。。。�。�。�。

关于治理职能的分配问题�,�,�,北大安博电竞REITs课题组以为�,�,�,基来源则应体现REITs资产治理的基天性子�,�,�,并切合现有州产品的羁系要求�,�,�,做到职能不重复、不缺失、界线清晰�,�,�,兼顾各方利益�。。。�。�。�。

在“公募基金+ABS”架构下�,�,�,可选择的方案有二:一是公募基金治理人为主要责任主体�,�,�,认真基金治理、投资治理和投后的监控�,�,�,妄想治理人主要对妄想产品自己肩负责任�,�,�,私募基金治理人认真投后治理�,�,�,其中部分运营与物业治理可委托外部资产服务机构;�;;�;�;二是妄想治理人肩负主要治理使命�,�,�,但公募基金治理人责任并难免去�。。。�。�。�。�;;�;�;鹬卫砣擞胪胫卫砣饲┦稹锻蹲侍踉肌�,�,�,明确双方权力义务�。。。�。�。�。

课题组建议:以方案二为主�,�,�,逐渐向方案一过渡�。。。�。�。�。理由有三:

第一�,�,�,现在中国市场的证券投资基金均为被动治理模式�,�,�,而自动治理不动产资产�,�,�,尤其是基础设施和公共服务�,�,�,涉及的行业普遍�,�,�,需较周全地设置专业团队�。。。�。�。�。

第二�,�,�,以证券投资基金为主的治理设计�,�,�,需要穿透究竟层资产�,�,�,在职能上容易重叠�,�,�,界线和责任不易清晰�。。。�。�。�。而资产支持妄想系统已较为完整�,�,�,提倡产品的流程较为成熟�,�,�,专业化治理较易实现�,�,�,并能做到责任到位�。。。�。�。�。

第三�,�,�,亚洲以信托左券为主的产品设计�,�,�,其基金基本上接纳了荟萃资金妄想的形式�,�,�,海内资产支持妄想在实质上是相同的�,�,�,只是缺乏流动性�,�,�,未来将妄想转化为公募较为便当;�;;�;�;在执法条件成熟时�,�,�,妄想治理人或其它专业机构经批准可以转化成为不动产公募基金治理公司�。。。�。�。�。

在以妄想治理人为主体的治理架构下�,�,�,治理机制亦需完善�。。。�。�。�。

对此�,�,�,课题组给出六点建议:第一�,�,�,充分验展公募基金持有人大会的治理作用�,�,�,完善有用的监视机制;�;;�;�;第二�,�,�,通过强化REITs信息披露的透明度等方面提高内控水平;�;;�;�;第三�,�,�,选用更有利于协调各利益相关方的酬金与审核机制;�;;�;�;第四、建设必备的REITs治理人资格准入审批程序�。。。�。�。�。第五、完善REITs治理人的治理和内控机制�。。。�。�。�。第六、严酷提防因关联生意而泛起的利益冲突行为�。。。�。�。�。

点击此处�,�,�,阅读《中国公募REITs生长白皮书》全文

点击此处�,�,�,阅读《中国不动产投资信托基金市场规模研究》全文

点击此处�,�,�,阅读《中国租赁住房REITs市场生长研究》全文

点击此处�,�,�,阅读《不动产信托投资基金税制问题研究》全文

点击此处�,�,�,阅读《中国公募REITs治理模式研究》全文