е…Ӣж—ҘпјҢ�пјҢпјҢиҮӘ然иө„жәҗйғЁгҖҒдҪҸе»әйғЁиҒ”еҗҲеҚ°еҸ‘ж–Ү件пјҢ�пјҢпјҢе°Ҷж•ҙдҪ“еңҹең°е»әи®ҫз§ҹиөҒжҲҝиҜ•зӮ№йғҪдјҡжү©еӣҙиҮі18дёӘйғҪдјҡ�пјӣ�пјӣ�пјӣ�пјӣ�пјӣжӯӨеүҚпјҢ�пјҢпјҢдёҠдәӨжүҖеңЁж–°е№ҙиҮҙиҫһдёӯдҪ“зҺ°пјҢ�пјҢпјҢ2019е№ҙе°ҶжҺЁеҠЁе…¬еӢҹREITsиҜ•зӮ№пјҢ�пјҢпјҢеҠ йҖҹз”ҹй•ҝдҪҸжҲҝз§ҹиөҒREITs�гҖӮ�гҖӮгҖӮ�гҖӮ

з§ҹиөҒдҪҸжҲҝREITsе‘јд№Ӣж¬ІеҮә�гҖӮ�гҖӮгҖӮ�гҖӮе®үеҚҡз”өз«һREITsиҜҫйўҳз»„дәҺ2017е№ҙ12жңҲжӣҫе®ЈеёғгҖҠдёӯеӣҪз§ҹиөҒдҪҸжҲҝREITsеёӮеңәз”ҹй•ҝз ”з©¶гҖӢпјҲдёӢз§°гҖҠжҠҘе‘ҠгҖӢпјү�гҖӮ�гҖӮгҖӮ�гҖӮжҠҘе‘Ҡзҡ„з„ҰзӮ№зңӢжі•жҳҜпјҡREITsжҳҜжҺЁеҠЁе»әи®ҫиҙӯз§ҹ并дёҫдҪҸжҲҝеҲ¶еәҰзҡ„дё»иҰҒе·Ҙе…·пјҢ�пјҢпјҢйҖҡиҝҮеҲҠиЎҢREITsпјҢ�пјҢпјҢеҸҜд»Ҙе……еҲҶдҪҝз”ЁзӨҫдјҡиө„йҮ‘пјҢ�пјҢпјҢеўһиҝӣиө„жәҗиҝӣе…Ҙз§ҹиөҒеёӮ�гҖӮ�гҖӮгҖӮ�гҖӮ�пјҢпјҢеӨҡжё йҒ“еўһж·»дҪҸжҲҝз§ҹиөҒжҲҝжәҗдҫӣеә”�гҖӮ�гҖӮгҖӮ�гҖӮREITsиғҪеӨҹд№°йҖҡжҲҝең°дә§жҠ•иһҚиө„й“ҫжқЎгҖҒйҷҚдҪҺиһҚиө„жң¬й’ұд»ҘеҸҠеўһиҝӣжҲҝдјҒеёӮеңәеҢ–з«һдәүпјҢ�пјҢпјҢжҳҜжҲҝең°дә§й•ҝж•ҲжңәеҲ¶зҡ„дё»иҰҒз»„жҲҗ�гҖӮ�гҖӮгҖӮ�гҖӮ

жҚ®гҖҠжҠҘе‘ҠгҖӢжөӢз®—пјҢ�пјҢпјҢдёӯеӣҪз§ҹиөҒдҪҸжҲҝREITsпјҲдёҚеҠЁдә§дҝЎжүҳжҠ•иө„еҹәйҮ‘пјүзҡ„еёӮеҖји§„жЁЎе°ҶеңЁ5200дәҝе…ғиҮі1.56дёҮдәҝе…ғд№Ӣй—ҙпјҢ�пјҢпјҢиҝңжҷҜйҮҚеӨ§�пјӣ�пјӣ�пјӣ�пјӣ�пјӣд»ҺдёӯеӣҪз§ҹиөҒдҪҸжҲҝеёӮеңәжғ…еҪўжқҘзңӢпјҢ�пјҢпјҢе…¬з§ҹжҲҝжҲ–жҳҜзҺ°йҳ¶ж®өиҫғдёәйҖӮеҗҲдёӯеӣҪиҝӣдёҖжӯҘжҺўзҙўз§ҹиөҒдҪҸжҲҝREITsдә§е“Ғзҡ„иө„дә§зұ»еһӢ�гҖӮ�гҖӮгҖӮ�гҖӮ

з§ҹиөҒдҪҸжҲҝREITsжҳҜд»Ҙз§ҹиөҒеһӢдҪҸжҲҝпјҲеҗ«е…¬еҜ“пјүдёәеҹәзЎҖиө„дә§зҡ„дёҚеҠЁдә§дҝЎжүҳжҠ•иө„еҹәйҮ‘�гҖӮ�гҖӮгҖӮ�гҖӮз§ҹиөҒдҪҸжҲҝиҮӘе·ұе…·жңүвҖңиө„дә§зү№е®ҡеҢ–гҖҒз§ҹйҮ‘收е…ҘзЁіеӣәгҖҒиҝҗиҗҘжЁЎејҸжё…жҷ°вҖқзҡ„зү№зӮ№пјҢ�пјҢпјҢеҲҮеҗҲиө„дә§иҜҒеҲёеҢ–е…ідәҺеҹәзЎҖиө„дә§еҸҠе…¶зҺ°йҮ‘жөҒзҡ„зӣёе…іиҰҒжұӮпјҢ�пјҢпјҢжҳҜйҖӮеҗҲејҖеұ•иө„дә§иҜҒеҲёеҢ–иҗҘдёҡзҡ„иЎҢдёҡ�гҖӮ�гҖӮгҖӮ�гҖӮ

д»Һе…Ёзҗғ蓬еӢғеёӮеңәжқҘзңӢпјҢ�пјҢпјҢз§ҹиөҒдҪҸжҲҝиҜҒеҲёеҢ–пјҢ�пјҢпјҢзү№ж®ҠжҳҜз§ҹиөҒдҪҸжҲҝREITsдёәз§ҹиөҒдҪҸжҲҝеёӮеңәжҸҗдҫӣдәҶдё»иҰҒзҡ„йҮ‘иһҚж”ҜжҢҒпјҢ�пјҢпјҢж„Ҹд№үйҮҚеӨ§пјҡдҪҸжҲҝз§ҹиөҒдјҒдёҡеҲҠиЎҢиө„дә§иҜҒеҲёеҢ–дә§е“ҒпјҢ�пјҢпјҢж—ўеҸҜд»Ҙдёә收иҙӯжҲҝжәҗ并改е»әз”ҹй•ҝз§ҹе…¬еҜ“гҖҒе®һзҺ°и§„�пјӣ�пјӣ�пјӣ�пјӣ�пјӣгҒ¬еіҒв”іејҸ鹬Сйғ‘�пјҢпјҢд№ҹеҸҜд»ҘиҝӣдёҖжӯҘеўһиҝӣдјҒдёҡејәеҢ–жІ»зҗҶиғҪеҠӣгҖҒжҸҗеҚҮжңҚеҠЎж°ҙе№іпјҢ�пјҢпјҢе…ідәҺжҲҝең°дә§ејҖеҸ‘дјҒдёҡиҪ¬еһӢиө·еҲ°иө·еҠІдҪңз”ЁпјҢ�пјҢпјҢй•Ңжұ°иө„йҮ‘жң¬й’ұеёҰжқҘзҡ„еҺӢеҠӣпјҢ�пјҢпјҢдҪҝе…¶жңүж—¶й—ҙе’ҢиҖҗеҝғеҘҪеҘҪең°и°ӢеҲ’йЎ№зӣ®�гҖӮ�гҖӮгҖӮ�гҖӮ

REITsеҸҜдҪҝеҫ—йҮҚиө„дә§дёҺе“ҒзүҢиҝҗиҗҘиҝһзі»дёәдёҖдҪ“пјҢ�пјҢпјҢиҮӘиә«е…·еӨҮиһҚиө„иғҪеҠӣпјҢ�пјҢпјҢд»ҺиҖҢйҳ»жӯўвҖңдәҢжҲҝдёңвҖқжЁЎејҸдёӢиҝҗиҗҘе•ҶйҖҸж”Ҝз”ҡиҮіж»Ҙз”Ёж¶ҲиҖ—иҖ…дҝЎз”Ёзҡ„иЎҢдёәзҲҶеҸ‘�гҖӮ�гҖӮгҖӮ�гҖӮ

з§ҹиөҒдҪҸжҲҝREITsжҪңеңЁеёӮеҖјжҲ–и¶…дёҮдәҝ

гҖҠжҠҘе‘ҠгҖӢжҢҮеҮәпјҢ�пјҢпјҢдёӯеӣҪдҪҸжҲҝеёӮ�гҖӮ�гҖӮгҖӮ�гҖӮ�пјҢпјҢе°Өе…¶жҳҜдёҖзәҝйғҪдјҡе·Іиҝӣе…ҘеӯҳйҮҸж—¶д»Ј�гҖӮ�гҖӮгҖӮ�гҖӮзҺ°еңЁеӨ©дёӢеӯҳйҮҸеёӮеңәе·ІжҠөиҫҫ180дёҮдәҝе…ғ规模пјҢ�пјҢпјҢдёҖзәҝйғҪдјҡжӣҙжҳҜд»ҘеӯҳйҮҸдёәдё»пјҢ�пјҢпјҢеҢ—гҖҒдёҠгҖҒж·ұ2016е№ҙдәҢжүӢжҲҝй”Җе”®йўқе·ІеҲ’еҲҶжҳҜж–°еұ…й”Җе”®йўқзҡ„3.3пјҢ�пјҢпјҢ1.6е’Ң2.3еҖҚ�гҖӮ�гҖӮгҖӮ�гҖӮдҪҶз§ҹиөҒеёӮеңәд»ҪйўқеҒҸдҪҺпјҢ�пјҢпјҢеӨ©дёӢ规模зңӢз§ҹиөҒжҲҗдәӨеҚ жҜ”д»…6%пјҢ�пјҢпјҢдёҺиҘҝж–№жҲҗзҶҹеӣҪ家зӣёжҜ”д»ҚжңүеҫҲеӨ§еўһж·»з©әй—ҙ�гҖӮ�гҖӮгҖӮ�гҖӮеҮӯиҜҒй“ҫ家зҡ„з ”з©¶пјҢ�пјҢпјҢзҺ°еңЁдёӯеӣҪз§ҹиөҒз”ҹйҪҝе·Іиҫҫ1.9дәҝдәәпјҢ�пјҢпјҢдҪҸжҲҝз§ҹиөҒеёӮеңәз§ҹйҮ‘GMVпјҲз”ҹж„ҸжҖ»йўқпјүе·ІеҮҢй©ҫ1дёҮдәҝе…ғпјҢ�пјҢпјҢжңӘжқҘ10е№ҙпјҢ�пјҢпјҢдёӯеӣҪз§ҹиөҒз”ҹйҪҝиҝ‘2.3дәҝдәәпјҢ�пјҢпјҢз§ҹжҲҝеёӮеңәз§ҹйҮ‘GMVе°Ҷйқ иҝ‘3дёҮдәҝе…ғпјҢ�пјҢпјҢеҲ°2030е№ҙпјҢ�пјҢпјҢз§ҹиөҒз”ҹйҪҝиҝ‘3дәҝдәәпјҢ�пјҢпјҢз§ҹйҮ‘GMVе°Ҷиҫҫ4.6дёҮдәҝе…ғ�гҖӮ�гҖӮгҖӮ�гҖӮ

зҺ°еңЁпјҢ�пјҢпјҢдёӯеӣҪдҪҸжҲҝз§ҹиөҒеёӮеңәз§ҹйҮ‘GMVеҸӘжңүзҫҺеӣҪзҡ„дёүеҲҶд№ӢдёҖпјҢ�пјҢпјҢдҫқйҷ„з”ҹйҪҝ规模е’Ңз”ҹйҪҝз»“жһ„дјҳеҠҝпјҢ�пјҢпјҢеҸҜд»Ҙйў„и§ҒдёӯеӣҪдҪҸжҲҝз§ҹиөҒеёӮеңәз”ҹй•ҝжҪңеҠӣйҮҚеӨ§пјҢ�пјҢпјҢиҝңжҷҜеҸҜжңҹ�гҖӮ�гҖӮгҖӮ�гҖӮ

жҚ®иҜҫйўҳз»„жөӢз®—пјҢ�пјҢпјҢеҸӮиҖғREITsеҚ GDPе’ҢиӮЎзҘЁжҖ»еёӮеҖјзҡ„жҜ”дҫӢпјҢ�пјҢпјҢдёӯеӣҪREITsеёӮеҖји§„жЁЎеңЁ4дёҮдәҝиҮі12дёҮдәҝд№Ӣй—ҙ�гҖӮ�гҖӮгҖӮ�гҖӮе…¶дёӯпјҢ�пјҢпјҢз§ҹиөҒдҪҸжҲҝREITsжҳҜREITsдёҖдёӘеӨ§зҡ„еҲҶзұ»�гҖӮ�гҖӮгҖӮ�гҖӮ

д»ҘзҫҺеӣҪдёәдҫӢпјҢ�пјҢпјҢйҳ»жӯў2017е№ҙ9жңҲжң«пјҢ�пјҢпјҢзҫҺеӣҪREITsжҖ»еёӮеҖј1.11дёҮдәҝзҫҺе…ғпјҢ�пјҢпјҢе…¶дёӯ21家з§ҹиөҒдҪҸжҲҝREITsеҗҲи®ЎжҖ»еёӮеҖј1468дәҝзҫҺе…ғпјҢ�пјҢпјҢеҚ жҖ»дҪ“REITsеёӮеҖјзҡ„13.2%�гҖӮ�гҖӮгҖӮ�гҖӮиӢҘд»ҘеҗҢж ·жҜ”дҫӢ13%жқҘдј°з®—пјҢ�пјҢпјҢеҲҷдёӯеӣҪз§ҹиөҒдҪҸжҲҝREITsзҡ„еёӮеҖји§„жЁЎе°ҶеңЁ5200дәҝе…ғиҮі1.56дёҮдәҝе…ғд№Ӣй—ҙ�гҖӮ�гҖӮгҖӮ�гҖӮ

дҪҶгҖҠжҠҘе‘ҠгҖӢеҗҢж—¶жҢҮеҮәпјҢ�пјҢпјҢдёӯеӣҪзҡ„з§ҹиөҒдҪҸжҲҝеёӮж—¶еҠҝдёҙдёүеӨ§дё»иҰҒй—®йўҳпјҡдёҖжҳҜеңҹең°дҫӣеә”жңәеҲ¶жңүеҫ…и°ғи§ЈпјҢ�пјҢпјҢвҖңеңЁеёӮеңәеҢ–зҡ„иө„дә§еҸ–еҫ—жң¬й’ұжқЎд»¶дёӢпјҢ�пјҢпјҢйҡҫд»Ҙйҳ»жӯўең°еҪўжҲҗз§ҹйҮ‘收зӣҠзҺҮдёҺиө„дә§д»·еҖјзӣёжҜ”еҒҸдҪҺзҡ„й—®йўҳвҖқ�пјӣ�пјӣ�пјӣ�пјӣ�пјӣдәҢжҳҜдё“дёҡе“ҒзүҢиҝҗиҗҘжңәжһ„зјәд№ҸпјҢ�пјҢпјҢвҖңйҷӨйӯ”ж–№гҖҒж–°жҙҫгҖҒиҮӘиӢҘзӯүиҪ»иө„дә§е…¬еҜ“иҝҗиҗҘжңәжһ„д»ҘеҸҠзұ»дјјдҝқеҲ©зӯүеӨ§еһӢжҲҝдјҒеңЁз§ҹиөҒдҪҸжҲҝиҝҗиҗҘйўҶеҹҹеҙӯйңІеӨҙи§’д»ҘеӨ–пјҢ�пјҢпјҢжө·еҶ…з§ҹиөҒдҪҸжҲҝйўҶеҹҹзҡ„дё“дёҡе“ҒзүҢиҝҗиҗҘжңәжһ„ж— и®әеңЁж•°зӣ®гҖҒиҝҗиҗҘж°ҙе№із…§ж—§жІ»зҗҶ规模方йқўйғҪе°ҡеӯҳиҫғеӨ§зҡ„з”ҹй•ҝжҸҗеҚҮз©әй—ҙвҖқ�пјӣ�пјӣ�пјӣ�пјӣ�пјӣдёүжҳҜй…ҚеҘ—йҮ‘иһҚе·Ҙе…·ж¬ зјәпјҢ�пјҢпјҢвҖңзҺ°жңүзұ»REITsдә§е“Ғзҡ„иҫғй«ҳжҠ•иө„й—Ёж§ӣйҷҗеҲ¶пјҢ�пјҢпјҢжҠ•иө„дәәд»Қд»Ҙжңәжһ„дёәдё»пјҢ�пјҢпјҢ并且еӨ§еӨҡжғ…еҪўдёӢд»ҘвҖҳжҢҒжңүиҮіеҲ°жңҹвҖҷзҡ„жҠ•иө„жҲҳз•Ҙи®Өиҙӯдјҳе…Ҳзә§дә§е“Ғд»ҪйўқпјҢ�пјҢпјҢиҖҢжқғзӣҠзә§д»Ҫйўқеӣ жөҒеҠЁжҖ§ж¬ зјәеҜјиҮҙй”Җе”®йҡҫеәҰиҫғеӨ§вҖң

иҖҢз§ҹиөҒдҪҸжҲҝREITsеҸҜжңүз”Ёи§ЈеҶідёҠиҝ°й—®йўҳпјҢ�пјҢпјҢд№…иҝңжқҘзңӢпјҢ�пјҢпјҢеҜ№дёӯеӣҪз§ҹиөҒеёӮеңәж„Ҹд№үйҮҚеӨ§�гҖӮ�гҖӮгҖӮ�гҖӮ

йҰ–е…ҲпјҢ�пјҢпјҢREITsе°ҶеҠ©еҠӣдҪҸжҲҝз§ҹиөҒдјҒдёҡеҸҜжҢҒз»ӯз”ҹй•ҝ,жңүз”ЁиҙҜеҪ»з§ҹ售并дёҫжҲҳз•Ҙ�гҖӮ�гҖӮгҖӮ�гҖӮ

е…ідәҺж‘ҳеҫ—з§ҹиөҒдҪҸжҲҝз”Ёең°зҡ„ејҖеҸ‘е•ҶпјҢ�пјҢпјҢREITsжҳҜжқғзӣҠеһӢзҡ„жҲҗзҶҹиө„дә§жҢҒжңүе№іеҸ°пјҢ�пјҢпјҢеҸҜдёәдҪҸжҲҝз§ҹиөҒдјҒдёҡжҸҗдҫӣжңҖжңүз”Ёзҡ„йҖҖеҮәжё йҒ“пјҢ�пјҢпјҢд»ҺиҖҢдҪҝдјҒдёҡеҒҡеҲ°дёҚзҙҜз§Ҝж¬ еҖәзҡ„еҗҢж—¶пјҢ�пјҢпјҢеҪўжҲҗйЎ№зӣ®ејҖеҸ‘е’ҢйҖҖеҮәзҡ„й—ӯзҺҜпјҢ�пјҢпјҢиҺ·еҫ—иө„йҮ‘з”ЁдәҺж–°йЎ№зӣ®ејҖеҸ‘пјҢ�пјҢпјҢеҪўжҲҗеҸҜжҢҒз»ӯз”ҹй•ҝзҡ„вҖңејҖеҸ‘гҖҒиҝҗиҗҘгҖҒйҮ‘иһҚвҖқзҡ„дҪҺжң¬й’ұгҖҒдҪҺжқ жқҶж–°жЁЎејҸ�гҖӮ�гҖӮгҖӮ�гҖӮ

еҗҢж—¶пјҢ�пјҢпјҢREITsжңүеҠ©дәҺжҲҝдјҒжҢЈи„ұвҖңйҮҚй”Җе”®иҪ»и°ӢеҲ’пјҢ�пјҢпјҢйҮҚиө„дә§еўһеҖјиҪ»з§ҹйҮ‘收зӣҠвҖқзҡ„еҸӨжқҝжЁЎејҸ�гҖӮ�гҖӮгҖӮ�гҖӮеӨҡе№ҙжқҘдёӯеӣҪжҲҝең°дә§ејҖеҸ‘дјҒдёҡе·ІеҪўжҲҗдәҶеӣҙз»•вҖңжӢҝең°гҖҒејҖеҸ‘гҖҒй”Җе”®вҖқзҡ„еҝ«е‘ЁиҪ¬жЁЎејҸпјҢ�пјҢпјҢйҮҚй”Җе”®иҪ»и°ӢеҲ’пјҢ�пјҢпјҢйҮҚиө„дә§еўһеҖјиҪ»з§ҹйҮ‘收зӣҠпјҢ�пјҢпјҢеңЁжҲҝең°дә§еӯҳйҮҸж—¶д»ЈжңүејәзғҲзҡ„иҪ¬еһӢйңҖжұӮпјҢ�пјҢпјҢдҪҶзјәд№ҸжҒ’д№…иө„йҮ‘зҡ„ж”ҜжҢҒе’Ңж–°зҡ„жҝҖеҠұжЁЎејҸпјҢ�пјҢпјҢиҪ¬еһӢйҡҫйўҳ�гҖӮ�гҖӮгҖӮ�гҖӮREITsжҳҜжқғзӣҠзұ»дә§е“ҒпјҢ�пјҢпјҢеҸҜдёәдјҒдёҡжҸҗдҫӣжҒ’д№…иө„йҮ‘пјҢ�пјҢпјҢеҗҢж—¶еӨ§еӨ§йғҪеӣҪ家зҡ„REITsйғҪиҰҒжұӮе…¶иө„дә§жңүжҢҒз»ӯзЁіеӣәзҡ„收е…ҘпјҢ�пјҢпјҢжҰЁеҸ–иҙӯзҪ®еңҹең°е’Ңд»ҺдәӢејҖеҸ‘пјҢ�пјҢпјҢз»ҸеӨҡе№ҙз”ҹй•ҝе®һи·өе·Іеӣҙз»•иө„дә§жІ»зҗҶе»әи®ҫдәҶдёҖж•ҙеҘ—зҡ„жҝҖеҠұеҲ¶еәҰпјҢ�пјҢпјҢеӣ жӯӨпјҢ�пјҢпјҢREITsжңүеҠ©дәҺзҺ°жңүжҲҝдјҒжҢҒжңү并и°ӢеҲ’еҘҪиө„дә§пјҢ�пјҢпјҢж”№еҸҳд»ҘеҫҖй”Җе”®зҡ„еҒҡжі•пјҢ�пјҢпјҢжңүз”ЁиҙҜеҪ»жҺЁиЎҢз§ҹ售并дёҫжҲҳз•Ҙ�гҖӮ�гҖӮгҖӮ�гҖӮ

еӣ жӯӨпјҢ�пјҢпјҢREITsеҸҜдҪҝеҫ—йҮҚиө„дә§дёҺе“ҒзүҢиҝҗиҗҘиҝһзі»дёәдёҖдҪ“пјҢ�пјҢпјҢиҮӘиә«е…·еӨҮиһҚиө„иғҪеҠӣпјҢ�пјҢпјҢд»ҺиҖҢйҳ»жӯўвҖңдәҢжҲҝдёңвҖқжЁЎејҸдёӢиҝҗиҗҘе•ҶйҖҸж”Ҝз”ҡиҮіж»Ҙз”Ёж¶ҲиҖ—иҖ…дҝЎз”Ё�гҖӮ�гҖӮгҖӮ�гҖӮ

е…¶ж¬ЎпјҢ�пјҢпјҢREITsжңүеҠ©дәҺж”№е–„з§ҹиөҒдҪҸжҲҝеёӮеңәзҡ„з»“жһ„пјҢ�пјҢпјҢжҸҗеҚҮиҝҗиҗҘж°ҙе№іе’ҢжңҚеҠЎиҙЁйҮҸ�гҖӮ�гҖӮгҖӮ�гҖӮд»ҘзҫҺеӣҪдёәдҫӢпјҢ�пјҢпјҢжңәжһ„жҢҒжңүз§ҹиөҒиЎЎе®Үж•°зӣ®зҡ„жҜ”йҮҚиҫҫ30%д»ҘдёҠ[1]пјҢ�пјҢпјҢиҖҢREITsеҲҷжҳҜе…¶дёӯжңҖдё»иҰҒзҡ„жңәжһ„�гҖӮ�гҖӮгҖӮ�гҖӮз§ҹиөҒдҪҸжҲҝREITsжңү3家зҷҫдәҝзә§еёӮеҖје…¬еҸёпјҢ�пјҢпјҢеҢ…жӢ¬AVBпјҲжҢҒжңүе…¬еҜ“ж•°зӣ®8.4дёҮеҘ—пјүгҖҒEQRпјҲе…¬еҜ“ж•°зӣ®7.8дёҮеҘ—пјүгҖҒMAAпјҲе…¬еҜ“ж•°зӣ®9.9дёҮеҘ—пјүпјҢ�пјҢпјҢд»ҘжҲҝй—ҙж•°зӣ®и®ЎеңЁзҫҺеӣҪиө„дә§жҢҒжңүеһӢжңәжһ„дёӯжҺ’еҗҚеҲ’еҲҶеңЁз¬¬дёҖгҖҒдёүе’ҢеӣӣдҪҚ�гҖӮ�гҖӮгҖӮ�гҖӮREITsзҡ„е®—ж—ЁжҳҜжҢҒз»ӯжҸҗй«ҳеҲҶзәўпјҢ�пјҢпјҢеңЁжӯӨй©ұеҠЁдёӢпјҢ�пјҢпјҢжІ»зҗҶдәәжңүи¶іеӨҹзҡ„еҠЁеҠӣеҒҡеҲ°з»Ҷи…»еҢ–и°ӢеҲ’пјҢ�пјҢпјҢе»әи®ҫжңүз”ЁжҝҖеҠұжңәеҲ¶пјҢ�пјҢпјҢдҪңиӮІеҗ„йЎ№иө„дә§жІ»зҗҶиғҪеҠӣпјҢ�пјҢпјҢеҢ…жӢ¬иө„дә§жё…йқҷз»ҙжҠӨгҖҒеҲ·ж–°жҸҗеҚҮгҖҒжӢӣе•ҶиҝҗиҗҘгҖҒзү©дёҡжІ»зҗҶгҖҒдҝЎжҒҜеҢ–е»әи®ҫзӯүпјҢ�пјҢпјҢдҪҝеҫ—дјҒдёҡжӢҘжңүз„ҰзӮ№зҡ„з«һдәүеҠӣ�гҖӮ�гҖӮгҖӮ�гҖӮ

жңҖеҗҺпјҢ�пјҢпјҢREITsдҪңдёәдёҖз§Қй«ҳжҜ”дҫӢеҲҶзәўгҖҒй«ҳ收зӣҠйЈҺйҷ©жҜ”зҡ„жҒ’д№…жҠ•иө„е·Ҙе…·пјҢ�пјҢпјҢжҳҜй«ҳиҙЁйҮҸгҖҒжҲҗзҶҹзҡ„йҮ‘иһҚдә§е“ҒпјҢ�пјҢпјҢеңЁдёәдҪҸжҲҝз§ҹиөҒдјҒдёҡжҸҗдҫӣдјҳејӮиһҚиө„йҖ”еҫ„зҡ„еҗҢж—¶пјҢ�пјҢпјҢд№ҹдёәдҪҸж°‘е·ҘдёҡжҖ§ж”¶е…ҘжҸҗдҫӣеӨ§зұ»иө„дә§�гҖӮ�гҖӮгҖӮ�гҖӮ

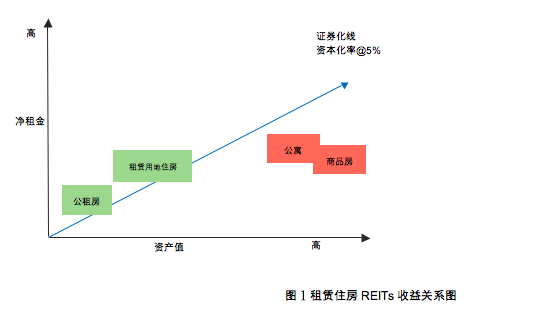

еҜ»жүҫйҖӮеҗҲзҡ„еҹәзЎҖиө„дә§жҳҜиҰҒе®і

гҖҠжҠҘе‘ҠгҖӢз§°пјҢ�пјҢпјҢеҪұе“Қз§ҹиөҒдҪҸжҲҝREITsзҡ„еҺҹеӣ пјҢ�пјҢпјҢжңҖдё»иҰҒжҳҜз§ҹйҮ‘дҪҺпјҢ�пјҢпјҢдҪҶиө„дә§д»·й’ұй«ҳпјҢ�пјҢпјҢиө„жәҗеҢ–зҺҮеҒҸдҪҺзҡ„й—®йўҳпјҢ�пјҢпјҢдёҚеҸҜжҠөиҫҫREITsжҠ•иө„иҖ…еҜ№еҲҶзәўзҡ„иҰҒжұӮ�гҖӮ�гҖӮгҖӮ�гҖӮеӣ жӯӨпјҢ�пјҢпјҢжңүйЎ»иҰҒеҜ№з§ҹиөҒдҪҸжҲҝеёӮеңәдёҫиЎҢз»ҶеҲҶпјҢ�пјҢпјҢжүҫеҮәиө„жәҗеҢ–зҺҮи¶іеӨҹй«ҳзҡ„иө„дә§зұ»еһӢпјҢ�пјҢпјҢд»ҘжҠөиҫҫжҠ•иө„иҖ…еҜ№еҲҶзәўж”¶зӣҠзҺҮзҡ„иҰҒжұӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

пјҲеӣҫ1пјү

иҜҫйўҳз»„йў„и®ЎпјҢ�пјҢпјҢиө„дә§зҡ„иө„жәҗеҢ–зҺҮиҫҫ5%ж—¶пјҢ�пјҢпјҢиӢҘдёҚжҖқйҮҸжқ жқҶпјҢ�пјҢпјҢеҲҶзәўж”¶зӣҠзҺҮд№ҹдёә5%пјҢ�пјҢпјҢеҠ дёҠжңӘжқҘз§ҹйҮ‘еўһж·»зҺҮпјҲзәҰ3%пјүеҗҺпјҢ�пјҢпјҢе№ҙеҢ–жҖ»еӣһжҠҘжҠөиҫҫ8%пјҢ�пјҢпјҢз”ұдәҺе°ҡжңүе……еҲҶзҡ„жөҒеҠЁжҖ§пјҢ�пјҢпјҢиҜҘеӣһжҠҘеҸҜеҹәжң¬зҹҘи¶іеўғеҶ…жҠ•иө„иҖ…е…ідәҺREITsдә§е“Ғ收зӣҠзҺҮзҡ„иҰҒжұӮ�гҖӮ�гҖӮгҖӮ�гҖӮдёҠиҝ°ж•°еҖјеҲ’еҲҶй«ҳдәҺзҺ°еңЁ10е№ҙжңҹеӣҪеҖәеҲ©зҺҮпјҲиҝ‘жңҹзәҰ4%пјүе’ҢеҢ…з®Ўиө„йҮ‘иҝҗз”Ёзҡ„е№іеқҮ收зӣҠзҺҮпјҲ2016е№ҙ5.66%пјү�гҖӮ�гҖӮгҖӮ�гҖӮ

дёҠиҝ°еӣӣзұ»иө„дә§пјҢ�пјҢпјҢжңүдёӨзұ»зҡ„иө„жәҗеҢ–зҺҮдёҚеҸҜжҠөиҫҫиҰҒжұӮпјҢ�пјҢпјҢеҚійҖҡдҝ—е•Ҷе“ҒжҲҝе’Ңе…¬еҜ“�гҖӮ�гҖӮгҖӮ�гҖӮдёҖзәҝйғҪдјҡйҖҡдҝ—е•Ҷе“ҒжҲҝзҡ„иө„жәҗеҢ–зҺҮе·ІдҪҺиҮі2%д»ҘдёӢпјҢ�пјҢпјҢз§ҹйҮ‘иҫғдҪҺпјҢ�пјҢпјҢдҪҶиө„дә§д»·й’ұеҫҲй«ҳ�гҖӮ�гҖӮгҖӮ�гҖӮе…¬еҜ“зҡ„з§ҹйҮ‘зЁҚй«ҳпјҢ�пјҢпјҢиө„дә§д»·й’ұд№ҹзЁҚдҪҺпјҢ�пјҢпјҢдҪҶиө„жәҗеҢ–зҺҮз…§ж—§дёҚеҸҜжҠөиҫҫиҰҒжұӮпјҢ�пјҢпјҢеҰӮж–°жҙҫе…¬еҜ“зҡ„иө„жәҗеҢ–зҺҮдёә2.2%�гҖӮ�гҖӮгҖӮ�гҖӮзӣ®д»ҠеёӮеңәжқЎд»¶дёӢеҸҜREITsеҢ–зҡ„иө„дә§жҳҜз§ҹиөҒз”Ёең°дҪҸжҲҝе’Ңе…¬з§ҹжҲҝдёӨзұ»пјҢ�пјҢпјҢе…¶дёӯз§ҹиөҒз”Ёең°дҪҸжҲҝеҸҲеҲҶдёәеҹҺй•Үе»әи®ҫз”Ёең°з§ҹиөҒдҪҸжҲҝе’Ңж•ҙдҪ“еңҹең°з§ҹиөҒдҪҸжҲҝдёӨз§Қ�гҖӮ�гҖӮгҖӮ�гҖӮ

иҜҫйўҳз»„еҲ’еҲҶеҜ№е…¶еёӮеңә规模е’Ң收зӣҠзҺҮжғ…еҪўдёҫиЎҢеү–жһҗпјҡ

пјҲ1пјүеҹҺй•Үе»әи®ҫз”Ёең°з§ҹиөҒдҪҸжҲҝ

еңЁж–°ж”ҝиҰҒжұӮдёӢпјҢ�пјҢпјҢеӣҪдјҒжҲҗдёәз§ҹиөҒеёӮеңәзҡ„дё»иҰҒеҠ е…ҘиҖ…пјҢ�пјҢпјҢеҗ„ең°зә·зә·е»әи®ҫз§ҹиөҒдҪҸжҲҝжҠ•иө„з”ҹй•ҝе…¬еҸёпјҢ�пјҢпјҢеҠ е…ҘиҜҘзұ»дҪҸжҲҝзҡ„жҠ•иө„е»әи®ҫе’Ңи°ӢеҲ’�гҖӮ�гҖӮгҖӮ�гҖӮиҜҘзұ»еёӮеңәз”ҹй•ҝиҝ…йҖҹпјҢ�пјҢпјҢд»…д»ҘдёҠжө·дёәдҫӢпјҢ�пјҢпјҢеҚҒдёүдә”еҰ„жғіз§ҹиөҒдҪҸе®…70дёҮеҘ—пјҢ�пјҢпјҢеҚ жҜ”еҮҢй©ҫ40%пјҢ�пјҢпјҢжҠ•иө„йўқи¶…5000дәҝе…ғ�гҖӮ�гҖӮгҖӮ�гҖӮ

иҝ‘жңҹеңҹең°еёӮеңәе·Іжіӣиө·иҫғеӨҡеӣҪдјҒиҺ·еҸ–з§ҹиөҒдҪҸжҲҝз”Ёең°зҡ„жЎҲдҫӢпјҢ�пјҢпјҢз”ұдәҺеңҹең°жң¬й’ұиҫғдҪҺпјҢ�пјҢпјҢж•ҙдҪ“жҠ•иө„жң¬й’ұеӨ§еӨ§дҪҺдәҺе‘Ёиҫ№дҪҸе®…пјҢ�пјҢпјҢиө„жәҗеҢ–зҺҮжһҒжңүеҸҜиғҪжҠөиҫҫ5%зҡ„иҰҒжұӮ�гҖӮ�гҖӮгҖӮ�гҖӮеҰӮжқӯе·һжңҖж–°зҡ„еҪӯеҹ ең°еқ—еңҹжӢҚд»·дҪҺиҮі5049е…ғ/е№іж–№зұіпјҢ�пјҢпјҢйў„жңҹжҜӣз§ҹйҮ‘收зӣҠзҺҮеӨ§еӨ§жҸҗй«ҳпјҲзәҰ7%пјүпјҢ�пјҢпјҢжҠөиҫҫREITsзҡ„收зӣҠзҺҮиҰҒжұӮ�гҖӮ�гҖӮгҖӮ�гҖӮдёҠжө·иҝ‘жңҹ6еқ—з§ҹиөҒз”Ёең°жҲҗдәӨжҘјйқўд»·дәҰеңЁ5569-12762е…ғ/е№іж–№зұід№Ӣй—ҙпјҢ�пјҢпјҢдҪҺдәҺе‘Ёиҫ№йҖҡдҝ—дҪҸе®…з”Ёең°д»·й’ұж•°еҖҚпјҢ�пјҢпјҢйў„жңҹжҜӣз§ҹйҮ‘收зӣҠзҺҮе№іеқҮ6.1%�гҖӮ�гҖӮгҖӮ�гҖӮеӣ жӯӨпјҢ�пјҢпјҢиҝҷзұ»иө„дә§еҹәжң¬е…·еӨҮREITs收зӣҠзҺҮжқЎд»¶�гҖӮ�гҖӮгҖӮ�гҖӮ

пјҲ2пјүж•ҙдҪ“еңҹең°з§ҹиөҒдҪҸжҲҝ

ж•ҙдҪ“еңҹең°з”ұдәҺе…¶зү№ж®Ҡзҡ„дә§жқғжҖ§еӯҗпјҢ�пјҢпјҢжңӘжқҘе°ҶжҲҗдёәз§ҹиөҒдҪҸжҲҝзҡ„дё»иҰҒжіүжәҗд№ӢдёҖ�гҖӮ�гҖӮгҖӮ�гҖӮйў„и®ЎжңӘжқҘдә”е№ҙдёӯеӣҪж•ҙдҪ“еңҹең°з§ҹиөҒдҪҸжҲҝе°ҶжҠөиҫҫиҝ‘200дёҮеҘ—�гҖӮ�гҖӮгҖӮ�гҖӮз”ұдәҺеңҹең°д»·й’ұжҳҜејҖеҸ‘еҚ•дҪҚдёҺжқ‘ж•ҙдҪ“еҚҸе•ҶпјҢ�пјҢпјҢеңҹең°д»·й’ұеј№жҖ§жӣҙеӨ§пјҢ�пјҢпјҢиҜҘзұ»дҪҸжҲҝзҡ„收зӣҠзҺҮпјҢ�пјҢпјҢеә”дёҺ第1зӮ№жүҖиҝ°зҡ„з§ҹиөҒдҪҸжҲҝзұ»дјјпјҢ�пјҢпјҢз”ҡиҮіжӣҙй«ҳпјҢ�пјҢпјҢд№ҹе…·еӨҮеҪўжҲҗREITsзҡ„жқЎд»¶�гҖӮ�гҖӮгҖӮ�гҖӮе·®еҲ«д№ӢеӨ„жҳҜж•ҙдҪ“еңҹең°дә§жқғжҖ§еӯҗзә·жӯ§ж ·пјҢ�пјҢпјҢдҪҶеә”дёҚз»„жҲҗе»әи®ҫREITsзҡ„е®һиҙЁжҖ§йҡңзўҚ�гҖӮ�гҖӮгҖӮ�гҖӮ

пјҲ3пјүе…¬з§ҹжҲҝ

е…¬з§ҹжҲҝпјҲеҗ«е°ұдёҡжҲҝгҖҒдәәжүҚжҲҝзӯүж”ҝзӯ–жҖ§з§ҹиөҒз”ЁжҲҝпјүжҳҜдёӯеӣҪеӨҡжқЎзҗҶз§ҹиөҒдҪҸжҲҝдҫӣеә”зі»з»ҹзҡ„дё»иҰҒз»„жҲҗйғЁеҲҶпјҢ�пјҢпјҢзҺ°еңЁеӨ©дёӢе…¬з§ҹжҲҝе·Іе»әжҲҗеӯҳйҮҸзәҰ1300еӨҡдёҮеҘ—пјҢ�пјҢпјҢжҠ•иө„йўқзәҰ3дёҮдәҝе…ғ�гҖӮ�гҖӮгҖӮ�гҖӮ

иҜҘзұ»иө„дә§дёӯпјҢ�пјҢпјҢдјҡдҝқеӯҳдёҖйғЁеҲҶзҡ„收зӣҠзҺҮиғҪжҠөиҫҫREITsзҡ„иҰҒжұӮ�гҖӮ�гҖӮгҖӮ�гҖӮд»Ҙе№ҝе·һдёәдҫӢпјҢ�пјҢпјҢ2017е№ҙе…¬з§ҹжҲҝж ҮеҮҶз§ҹйҮ‘е№іеқҮзәҰ23е…ғ/е№іж–№зұі/жңҲпјҢ�пјҢпјҢд»ҘжҠ•иө„жң¬й’ұ5000е…ғ/е№іж–№зұіи®ЎпјҢ�пјҢпјҢжҜӣз§ҹйҮ‘收зӣҠзҺҮзәҰ5.5%�гҖӮ�гҖӮгҖӮ�гҖӮе№ҝе·һзҡ„е…¬з§ҹжҲҝеҲҶдёәжҲ·зұҚ家еәӯе…¬з§ҹжҲҝпјҲжҲ·зұҚжҲҝпјүе’Ңж–°е°ұдёҡж— жҲҝиҒҢе·Ҙе…¬з§ҹжҲҝпјҲе°ұдёҡжҲҝпјүпјҢ�пјҢпјҢеүҚиҖ…йҖӮз”ЁзҫӨдҪ“дёәжң¬еёӮеҹҺй•ҮжҲ·зұҚгҖҒдҪҺ收е…ҘгҖҒзү№еӣ°жҲ·е®¶еәӯпјҢ�пјҢпјҢз§ҹйҮ‘еҒҸдҪҺ�пјӣ�пјӣ�пјӣ�пјӣ�пјӣеҗҺиҖ…йҖӮз”ЁзҫӨдҪ“дёәеңЁз©—ж–°е°ұдёҡж— жҲҝиҒҢе·ҘпјҢ�пјҢпјҢжҢүеүҚиҝ°ж ҮеҮҶз§ҹйҮ‘е®һйӘҢ�гҖӮ�гҖӮгҖӮ��пјҹ�пјҹзҝҒеәҫж©җжҷ•�пјҢпјҢдјҡдҝқеӯҳиҫғеӨ§дёҖйғЁеҲҶе…¬з§ҹжҲҝзұ»еһӢе°Өе…¶жҳҜе°ұдёҡжҲҝпјҲжҹҗдәәжүҚжҲҝпјүпјҢ�пјҢпјҢеҠ дёҠдёҖдәӣй…ҚеҘ—е•Ҷдёҡз”ЁжҲҝпјҢ�пјҢпјҢе…¶иө„жәҗеҢ–зҺҮдјҡеңЁ5%д»ҘдёҠпјҢ�пјҢпјҢд»ҺиҖҢеҸҜд»Ҙе…ҲиЎҢиҜ•зӮ№пјҢ�пјҢпјҢжҺЁеҮәREITs�гҖӮ�гҖӮгҖӮ�гҖӮе…¶е®ғдёҖзәҝйғҪдјҡдёҺжӯӨзұ»дјј�гҖӮ�гҖӮгҖӮ�гҖӮ

е…¬з§ҹжҲҝе…·жңүзЁҺеҠЎдёҠзҡ„дҫҝеҪ“пјҢ�пјҢпјҢд№ҹжҳҜREITsзҡ„иҫғдјҳйҖүжӢ©�гҖӮ�гҖӮгҖӮ�гҖӮеҮӯиҜҒгҖҠиҙўеҠЎйғЁ еӣҪ家зЁҺеҠЎжҖ»еұҖе…ідәҺе…¬е…ұз§ҹиөҒдҪҸжҲҝзЁҺ收дјҳжғ ж”ҝзӯ–зҡ„йҖҡзҹҘгҖӢпјҲиҙўзЁҺ[2015]139еҸ·пјүпјҢ�пјҢпјҢе…ҚзЁҺз§Қзұ»дё»иҰҒжңүеҹҺй•Үеңҹең°дҪҝз”ЁзЁҺгҖҒеҚ°иҠұзЁҺгҖҒеҘ‘зЁҺгҖҒйғЁеҲҶеңҹең°еўһеҖјзЁҺгҖҒиҗҘдёҡзЁҺгҖҒжҲҝдә§зЁҺзӯүпјҢ�пјҢпјҢеҠ дёҠжүҖеҫ—зЁҺеҫҖеҫҖеҸҜд»ҘйҖҡиҝҮжҠҳж—§гҖҒеҲ©жҒҜзӯүдёҫиЎҢжҠөжүЈпјҢ�пјҢпјҢеӣ жӯӨеҮҖ收зӣҠзҺҮдјҡиҫғй«ҳ�гҖӮ�гҖӮгҖӮ�гҖӮ

еӣ жӯӨпјҢ�пјҢпјҢиҜҫйўҳз»„д»ҘдёәпјҢ�пјҢпјҢд»ҺзҺ°еңЁзҡ„еёӮеңәжғ…еҪўжқҘзңӢпјҢ�пјҢпјҢеҹҺй•Үз§ҹиөҒз”Ёең°дҪҸжҲҝгҖҒж•ҙдҪ“еңҹең°з§ҹиөҒдҪҸжҲҝе’Ңе…¬з§ҹжҲҝжҳҜиҫғдёәйҖӮеҗҲеҲҠиЎҢREITsдә§е“Ғзҡ„еҹәзЎҖиө„дә§�гҖӮ�гҖӮгҖӮ�гҖӮеҸҜжҳҜпјҢ�пјҢпјҢжҖқйҮҸеҲ°еҹҺй•Үз§ҹиөҒдҪҸжҲҝз”Ёең°дёҺз”ЁдәҺз§ҹиөҒдҪҸжҲҝзҡ„ж•ҙдҪ“еңҹең°еңЁжө·еҶ…жҺЁеҮәдёҚд№…пјҢ�пјҢпјҢе“Қеә”иө„дә§е…ҘеёӮйў„и®ЎиҝҳйңҖиҰҒ2-3е№ҙпјҢ�пјҢпјҢе…¬з§ҹжҲҝеҸҜиғҪжҳҜзҺ°йҳ¶ж®өиҫғдёәйҖӮеҗҲдёӯеӣҪиҝӣдёҖжӯҘжҺўзҙўз§ҹиөҒдҪҸжҲҝREITsдә§е“Ғзҡ„иө„дә§зұ»еһӢпјҢ�пјҢпјҢ并дёәдёӢдёҖйҳ¶ж®өеүҚиҝ°дёӨзұ»еһӢиө„дә§зҡ„еӨ§йқўз§Ҝе…ҘеёӮеҒҡеҘҪеҮҶеӨҮ�гҖӮ�гҖӮгҖӮ�гҖӮ

еҲ«зҡ„пјҢ�пјҢпјҢиҜҫйўҳз»„иҝҳеңЁз¬¬дёҖе’Ң第дәҢд»ҪREITsзі»еҲ—жҠҘе‘Ҡзҡ„еҹәзЎҖдёҠпјҢ�пјҢпјҢе°ұз§ҹиөҒдҪҸжҲҝе…¬еӢҹREITsзҡ„жҺЁеҮәжҸҗеҮәд»ҘдёӢе…ӯзӮ№е»әи®®пјҡ

дёҖжҳҜеўһеӨ§еҜ№з§ҹиөҒдҪҸжҲҝйўҶеҹҹзҡ„еңҹең°дҫӣеә”пјҢ�пјҢпјҢйҖҡиҝҮвҖңзҹңжҢҒжҜ”дҫӢйҷҗеҲ¶вҖқйҷҚдҪҺеңҹең°дҫӣеә”д»·й’ұ�гҖӮ�гҖӮгҖӮ�гҖӮдҪҶеә”йў„з•ҷвҖңе…Ғи®ёзҹңжҢҒеңҹең°еҸҠдҪҸжҲҝдёҫиЎҢиҜҒеҲёеҢ–иҝҗдҪңвҖқзҡ„еҮәеҸЈ�гҖӮ�гҖӮгҖӮ�гҖӮ

дәҢжҳҜй’ҲеҜ№з§ҹиөҒдҪҸжҲҝREITsеҲ¶и®ўдё“йЎ№зЁҺ收ж”ҜжҢҒж”ҝзӯ–пјҢ�пјҢпјҢдҫқжҚ®зЁҺ收дёӯжҖ§еҺҹеҲҷпјҢ�пјҢпјҢи§ЈеҶіеҸҢйҮҚеҫҒзЁҺгҖҒйҮҚз»„зЁҺиҙҹиҝҮйҮҚзӯүй—®йўҳпјҢ�пјҢпјҢиҝӣиҖҢеўһиҝӣз§ҹиөҒдҪҸжҲҝеёӮеңәеә·еҒҘз”ҹй•ҝ�гҖӮ�гҖӮгҖӮ�гҖӮ

дёүжҳҜеўһејәдё“дёҡе“ҒзүҢиҝҗиҗҘжңәжһ„еҹ№иӮІдәӢжғ…пјҢ�пјҢпјҢж”ҜжҢҒеёӮеңәеҢ–иҝҗиҗҘжңәжһ„ж•°зӣ®е’ҢиҝҗиҗҘж°ҙе№ізҡ„зЁіжӯҘжҸҗеҚҮ�гҖӮ�гҖӮгҖӮ�гҖӮ

еӣӣжҳҜе°Ҫеҝ«еҮәеҸ°REITsеҲ¶еәҰпјҢ�пјҢпјҢжҳҺзЎ®зҫҒ系规еҲҷпјҢ�пјҢпјҢзЎ®е®ҡдә§е“Ғз»“жһ„гҖҒжү©еӢҹжңәеҲ¶гҖҒеҹәзЎҖиө„дә§еҮҶе…Ҙж ҮеҮҶзӯүдё»иҰҒеҶ…е®№�гҖӮ�гҖӮгҖӮ�гҖӮ

дә”жҳҜе…ідәҺиҝҗиҗҘж°ҙе№іжҠөиҫҫеёӮеңәиҰҒжұӮзҡ„иө„дә§пјҲзү№ж®ҠжҳҜе…¬з§ҹжҲҝзұ»иө„дә§пјүпјҢ�пјҢпјҢеҸҜд»Ҙе®һйӘҢдёҫиЎҢе…¬еӢҹREITsиҜ•зӮ№пјҢ�пјҢпјҢд»Һеңҹең°жҖ§еӯҗгҖҒдә§жқғгҖҒдј°еҖјгҖҒз§ҹзәҰгҖҒдә§е“Ғжһ¶жһ„гҖҒиө„дә§жІ»зҗҶгҖҒжҠ•иө„иҖ…дҝЎжҒҜжҠ«йңІзӯүеҗ„ж–№йқўдёҫиЎҢи®әиҜҒ并еҸ–еҫ—зӣёе…ідё»з®ЎйғЁеҲҶзҡ„ж”ҜжҢҒпјҢ�пјҢпјҢдёәдёӢдёҖйҳ¶ж®өдёӯеӣҪз§ҹиөҒдҪҸжҲҝеёӮеңәзҡ„еҝ«йҖҹз”ҹй•ҝжҸҗеүҚеҒҡеҘҪй…ҚеҘ—йҮ‘иһҚе·Ҙе…·зҡ„ж”ҜжҢҒеҮҶеӨҮдәӢжғ…�гҖӮ�гҖӮгҖӮ�гҖӮ

е…ӯжҳҜеўһејәжҠ•иө„иҖ…ж•ҷиӮІпјҢ�пјҢпјҢиҗҘйҖ дјҳејӮиҲҶи®әжғ…еҪўпјҢ�пјҢпјҢе……еҲҶе®Јдј REITsеҜ№е»әи®ҫз§ҹиөҒдҪҸжҲҝеёӮеңәй•ҝж•ҲжңәеҲ¶зҡ„иө·еҠІдҪңз”Ё�гҖӮ�гҖӮгҖӮ�гҖӮ

жң¬жҠҘе‘ҠдҪңиҖ…пјҡ

еј еіҘ е®үеҚҡз”өз«һйҷўй•ҝеҠ©зҗҶпјҢ�пјҢпјҢйҮ‘иһҚеӯҰж•ҷжҺҲ

жқҺж–ҮеіҘ е№ҝе·һеёӮеҹҺеҸ‘жҠ•иө„еҹәйҮ‘жІ»зҗҶе…¬еҸёи‘ЈдәӢжҖ»еҸёзҗҶ

еҲҳ дҝҸ е®үеҚҡз”өз«һйҷўй•ҝпјҢ�пјҢпјҢйҮ‘иһҚеӯҰж•ҷжҺҲ

е‘Ё иҠҠ дёӯиҒ”еҹәйҮ‘еҗҲиө„дәә

дәҺеҳүж–Ү е®үеҚҡз”өз«һпјҢ�пјҢпјҢз ”з©¶еҠ©зҗҶ

[1]ж•°жҚ®жіүжәҗпјҡдёӯеӣҪжҢҮж•°з ”з©¶йҷў