知识经济时代�,,�,�,科技实力已经成为一个公司短期盈利和恒久生涯的主要因素�。�。�。天下上的科技巨头�,,�,�,如谷歌、苹果、亚马逊、特斯拉等公司�,,�,�,它们的行业和产品可能截然差别�,,�,�,但在科技层面却有着千丝万缕的联系�。�。�。这些科技上的关联逾越了古板的行业界线�,,�,�,却通常不易从公司的财务报告中分辨出来�。�。�。

安博电竞张然先生与其相助者研究了公司之间的科技关联(Technological Links)和公司股票未来预期收益之间的关系�。�。�。其背后的逻辑是公司的科技立异并不是自力的�,,�,�,一项科技前进的溢出效应会影响科技关联度高的一系列公司�,,�,�,而这种影响将改变这些公司基本面�,,�,�,并最终(先后)反映到公司的股价中�。�。�。

基于此�,,�,�,该文展现了一个令人惊讶的实证关系�,,�,�,即目的公司的股票收益率和与其科技关联度相近的公司前期的收益率之间有一种滞后-领先关系�。�。�。换句话说�,,�,�,关于任何一个目的公司�,,�,�,使用某种署理指标来盘算它和其他公司的科技关联度�,,�,�,然后以该关联度为权重和关联公司确当期收益率就可以盘算出一个加权收益率�,,�,�,该收益率对目的公司下一期的收益率有很强的预测性:使用科技关联构建的多空组合投资战略可以获得月度1.17% 的逾额收益(年化14%左右)�。�。�。因此�,,�,�,以科技关联度为权重的加权收益率是一个优异的 α 因子�。�。�。这种领先-滞后关系也可以被称作“科技动量”�。�。�。

该文于2018年9月获得美国金融量化协会 (The Institute for Quantitative Research in Finance�,,�,�,简称Q Group) Roger F. Murray Prize 优异研究一等奖(2018 First Prize)�。�。�。

怎样盘算公司之间的科技关联度�?�??�?�?

实验科技动量战略�,,�,�,首先需要盘算公司之间的科技关联度�。�。�。为此�,,�,�,作者使用谷歌专利数据库提供的专利数据�,,�,�,将公司所有的授权专利对应到美国专利与商标局( United States Patent and Trademark Office, USPTO) 划定的427种专利分类中�,,�,�,确认其所属种别�。�。�。在任一时点�,,�,�,通过盘算两家公司已往5年间所授权的专利在差别专利分类中的结构�,,�,�,进而算出专利结构向量的相关系数�,,�,�,获得公司两两之间的科技相关度�,,�,�,最小为0�,,�,�,最大为1�。�。�。两家公司的专利结构越相似�,,�,�,其专利结构向量的相关系数越高�,,�,�,科技关联水平越大�。�。�。通过这样的要领�,,�,�,就可以在任一时点�,,�,�,盘算目的公司与其他公司之间的科技关联度�。�。�。

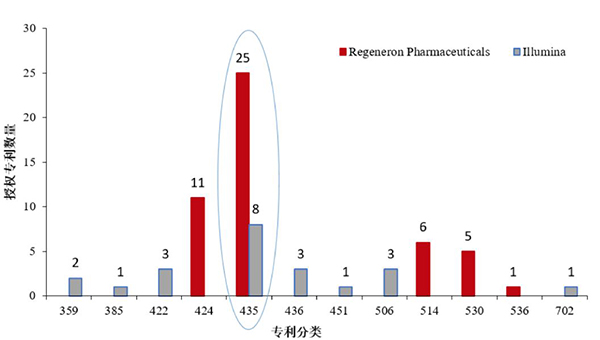

图1展示了两家公司 Regeneron Pharmaceuticals 和 Illumina 在 2002 到 2006 年间专利结构的情形�。�。�。Regeneron 是一家制药公司�,,�,�,而 Illumina 生爆发命科学检测仪器并提供基因剖析服务�。�。�。这两家公司处于完全差别的行业�,,�,�,且在供应链方面也没有什么联系�。�。�。可是科技关联性从全新的角度展现了它们之间的关联 —— 这两家公司在 435 专利分类(分子生物学和微生物学)均有许多专利�,,�,�,它们之间的科技关联度高达 0.71�。�。��?�??�?�?杉科技关联度可以展现被行业以及上下游工业链忽视的公司之间的关系�,,�,�,文章发明这种关联在选股方面大有可为�。�。�。

图1: Illumina和Regeneron的专利结构情形(2002-2006)

基于科技关联的投资战略

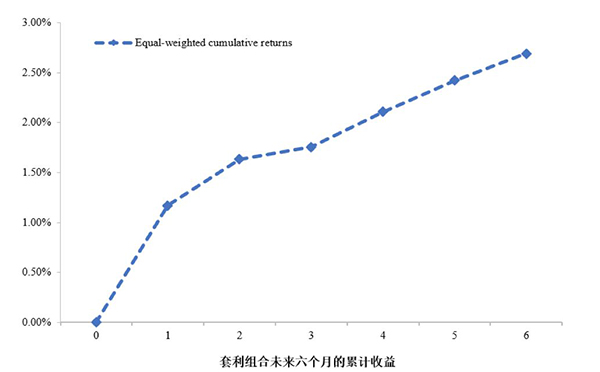

找到科技关联的公司之后�,,�,�,就可以使用科技关联公司已往的股票收益�,,�,�,预测目的公司未来的股票收益�,,�,�,也就是所谓的“科技动量”�。�。�。作者构建了如下投资战略:在第t月末�,,�,�,关于每个目的公司�,,�,�,首先找到科技关联的所有公司�,,�,�,再盘算凭证科技相似度加权的科技关联公司第t月股票收益�,,�,�,即科技关联收益(TechRet)�,,�,�,最后使用该指标选择目的公司——买入第t月科技关联收益处于前10%的目的公司�,,�,�,卖空处于后10%的目的公司�。�。�。据此构建的等权投资组合在第t+1月可以获得1.17%的逾额收益�,,�,�,并在控制行业、供应链等公司间动量效应�,,�,�,以及其他常见的市场异象后仍然稳健保存�。�。�。作者发明�,,�,�,买入并持有一个月的战略收益最好�。�。�。随着投资组合持有期的逐渐增添�,,�,�,逾额收益也逐渐镌汰�,,�,�,并在未来没有泛起反转——这批注科技动量是一个价钱发明的历程�,,�,�,随着投资者逐渐意识到科技关联公司的新信息�,,�,�,股价也随之逐渐反映完全�。�。�。

图2:基于科技关联的套利组合收益

科技动量战略的逻辑

前文的效果说明TechRet因子在选股方面确实有用�,,�,�,并且它获得的逾额收益不可被市场中常见的其他因子诠释�。�。�。那么该因子为什么有用�?�??�?�?其内在逻辑是什么�?�??�?�?关于逾额收益�,,�,�,学术界和业界主流的两种诠释是过失定价和风险赔偿�。�。�。搞清晰战略背后的机制至关主要:过失定价意味着投资者可以通过合理的战略获得潜在的逾额收益;�;而风险赔偿则意味着投资者获得的收益是以肩负特殊风险为价钱的�。�。�。

为了区分这两种诠释�,,�,�,文章首先验证过失定价�,,�,�,并研究了以下三个方面:

1. 科技相关信息(innovation-related information)的性子;�;

2. 投资者对这类新息的有限注重力(limited attention);�;

3. 投资者的套利本钱�。�。�。

第一方面�,,�,�,实证效果批注�,,�,�,TechRet因子的强度和目的公司的科技强度(technology intensity)和专度(technology specificity)有关�。�。�。举例来说�,,�,�,在强度方面�,,�,�,R&D 开销大的公司获得的TechRet因子收益更高;�;在专度方面(科技专度高指公司的专利可用行业较集中)�,,�,�,作者发明专度高的公司获得的TechRet因子收益更高�,,�,�,也就是说�,,�,�,科技专度高的公司其科技信息更难被投资者明确�。�。�。

第二方面�,,�,�,为了磨练投资者的有限注重力�,,�,�,作者发明投资者关注度低的公司 ——市值小、剖析师追随少、机构投资者占比低、媒体报道少—— 获得更高的TechRet因子收益率�。�。�。

最后一方面�,,�,�,使用特异性波动率以及业绩亏损作为套利本钱的署理指标�,,�,�,作者发明套利本钱高的公司能够获得更高的TechRet因子收益率�。�。�。

上述效果从科技信息性子、投资者的有限注重力以及套利本钱方面�,,�,�,证实了价钱对与科技类基本面新闻的吸收是缓慢的�,,�,�,从而造成了过失定价�。�。�。

除了过失定价这种诠释外�,,�,�,另一种常见的诠释是从风险赔偿的角度�,,�,�,即因子之以是获得逾额收益是由于它袒露于某种未知的风险�。�。�。然而文章的剖析说明�,,�,�,这种诠释并不建设�。�。�。作者从另外四个角度来剖析风险赔偿说�。�。�。这里着重介绍其中的两个�。�。�。

首先�,,�,�,作者考察因子在盈余通告期的收益情形�,,�,�,这是一种被学术界普遍认可的要领�。�。�。它背后的逻辑是�,,�,�,若是某个α因子和过失定价有关�,,�,�,则该因子在盈余通告期内应该比其他时间内获得更高的收益�,,�,�,这是由于最新的盈余报告有助于修正投资者之前对该股票的过失定价�。�。�。而反过来�,,�,�,若是该因子是源自风险赔偿�,,�,�,我们将不会视察到上述征象�。�。�。�;毓樾Ч�,,�,�,在思量了一系列须要的控制变量后�,,�,�,盈余通告期内TechRet因子能够获得非盈余通告期内 4 倍以上的收益率�,,�,�,这是风险赔偿说完全无法诠释的�。�。�。

第二个角度则是考察公司未来的未预期盈余(standardized unexpected earnings�,,�,�,SUE)�,,�,�,这是一个很是主要的公司业绩指标�,,�,�,同时�,,�,�,它也是一个非收益率指标�,,�,�,因此不会被对风险的控制缺乏所影响�。�。�。作者发明目今季度的TechRet因子对未来三个季度的 SUE 都有显著的预测性�,,�,�,且这种预测性在逐步削弱�。�。�。这一效果有力的佐证了该因子可能泉源于过失定价�,,�,�,而非风险赔偿�。�。�。

张然先生指出�,,�,�,该研究的启示在于:在当今科技驱动的情形中�,,�,�,投资者尚未实时充分地明确关联公司科技信息的价值含量�。�。�。

因此:

1. 对投资者而言�,,�,�,解决问题最好的要领就是使用科技关联构建投资战略组合�,,�,�,在获取逾额收益的同时提升市场定价效率;�;

2. 关于科技公司的高管而言�,,�,�,通过增强投资者教育�,,�,�,例如借助媒体或自动披露公司的科手艺力�,,�,�,则能够镌汰信息差池称�,,�,�,增进公司股票合理定价�。�。�。

本期“学术安博电竞”介绍了以下研究

由张然先生合著的论文 Technological Links and Predictable Returns, 在 Journal of Financial Economics揭晓�。�。�。《金融经济学期刊》(Journal of Financial Economics)是金融学领域顶级国际学术期刊�,,�,�,刊登过众多对金融学领域有着重大孝顺的研究效果�。�。�。

该文于2018年9月获得美国金融量化协会(Q Group) Roger F. Murray Prize 优异研究一等奖(2018 First Prize)�。�。�。该奖项每年评选一次�,,�,�,奖励金融量化领域优异的研究效果�。�。�。在该奖项的评选历史中�,,�,�,芝加哥大学布斯商学院的尤金·法玛教授(Eugene F. Fama)是首位获得First Prize的学者�,,�,�,历次获奖者包括芝加哥大学理查德·席勒教授(Richard Thaler)�,,�,�,哥伦比亚大学商学院教授Stephen H. Penman等在金融会计领域拥有极高声誉和孝顺的学者�。�。�。

张然�,,�,�,现任安博电竞会计系副教授�,,�,�,博士生导师�。�。�。她恒久致力于基本面量化投资方面的研究�,,�,�,其研究事情揭晓于诸多海内外顶级学术期刊�,,�,�,如Journal of Financial Economics, The Accounting Review, Journal of International Business Studies等�。�。�。研究效果曾六次获得国际着名学术聚会最佳论文奖�,,�,�,并获得国家自然基金结题项目“特优”评价、北京大学人文社科研究优异效果一等奖、曹凤岐金融生长基金“青年科研优异奖”等�。�。�。教学方面�,,�,�,曾多次获得北京大学和安博电竞治理学院教学优异奖�。�。�。

更多学术安博电竞请点击:

通过股市获益的人都做对了哪件事�?�??�?�?|学术安博电竞

老龄化对创业行为的影响:北大安博电竞学者基于83国百万样本的研究 | 学术安博电竞

矩阵式治理何时更具优势�?�??�?�?| 学术安博电竞