зј–иҖ…жҢүпјҡ

дёҖиҫ№жҳҜйҮҚеӨ§зҡ„иө„йҮ‘йңҖжұӮпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдёҖиҫ№жҳҜиү°йҡҫзҡ„иһҚиө„д№Ӣи·ҜпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиҝҷдёҺжҲ‘们еҚ°иұЎдёӯвҖңиҙўеӨ§ж°”зІ—вҖқзҡ„еҹәе»әдјҒдёҡдјјд№Һ并дёҚеҗ»еҗҲ�гҖӮ�гҖӮгҖӮ�гҖӮдәӢе®һдёҠпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҲ‘еӣҪеҹәе»әдјҒдёҡеңЁиӮЎеёӮ并дёҚеҸ—еҫ…и§ҒпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢвҖңеҖҹеҖәиҝҮжҙ»вҖқйҷ©дәӣжҲҗдёәе”ҜдёҖйҖүжӢ©�гҖӮ�гҖӮгҖӮ�гҖӮиҪ¬еҠЁејҸзҡ„еҖәеҠЎиһҚиө„дёҚдҪҶдҪҝдјҒдёҡиҙўеҠЎжң¬й’ұеӨ§е№…ж”ҖеҚҮпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжӣҙдјҡеҜ№дјҒдёҡжҠ•иө„иЎҢдёәзҲҶеҸ‘иҙҹйқўеҪұе“ҚпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҜјиҮҙдјҒдёҡйҖҗжӯҘйҷ·е…Ҙйҡҫйўҳ�гҖӮ�гҖӮгҖӮ�гҖӮ

й’ҲеҜ№дёҠиҝ°йҡҫйўҳпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе®үеҚҡз”өз«һвҖңе®үеҚҡз”өз«һеӨҙи„‘еҠӣвҖқж–°йҮ‘иһҚз ”з©¶зі»еҲ—жҠҘе‘Ҡд№ӢеҚҒдёүгҖҠи§ЈеҶіеҹәе»әдјҒдёҡжқғзӣҠиһҚиө„йҡҫйўҳзҡ„REITsжҖқз»ӘгҖӢжҸҗеҮәпјҡ

в—Ҹи°ӢеҲ’дёҺиһҚиө„жЁЎејҸзҡ„й”ҷй…ҚжҳҜеҹәе»әдјҒдёҡйҷ·е…Ҙзӣ®д»ҠйҖҶеўғзҡ„жіүжәҗ�гҖӮ�гҖӮгҖӮ�гҖӮ

в—Ҹеҹәе»әдјҒдёҡж—ўйңҖиҰҒдёҺе…¶жҠ•иө„е‘ЁжңҹзӣёеҢ№й…Қзҡ„жҒ’д№…жқғзӣҠеһӢиө„жәҗпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢд№ҹйңҖиҰҒжңүз”Ёе’ҢдҪҺйЈҺйҷ©зҡ„йҖҖеҮәжңәеҲ¶д»Ҙзј©зҹӯйЎ№зӣ®зҡ„еӣһжҠҘе‘ЁжңҹпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеә”еӨ§еҠӣеўһиҝӣе°ҶеҹәзЎҖи®ҫж–ҪдҪңдёәеҹәзЎҖиө„дә§дёҫиЎҢиө„дә§иҜҒеҲёеҢ–并дёҠеёӮз”ҹж„ҸпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдҪҝеҫ—еҹәзЎҖи®ҫж–ҪREITsжҲҗдёәжҲ‘еӣҪеҹәе»әдјҒдёҡжқғзӣҠеһӢиһҚиө„йҡҫйўҳзҡ„з ҙеұҖд№Ӣзӯ–�гҖӮ�гҖӮгҖӮ�гҖӮ

жң¬жҠҘе‘Ҡжү§з¬”дәәпјҡй—«дә‘жқҫгҖҒеј еіҘгҖҒжқҺе°ҡе®ё�гҖӮ�гҖӮгҖӮ�гҖӮд»ҘдёӢдёәжҠҘе‘Ҡе…Ёж–Үпјҡ

и§ЈеҶіеҹәе»әдјҒдёҡжқғзӣҠиһҚиө„йҡҫйўҳзҡ„REITsжҖқз»Ә[1]

зӣ®д»ҠпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҲ‘еӣҪеҹәзЎҖи®ҫж–Ҫе»әи®ҫдјҒдёҡжқғзӣҠеһӢиһҚиө„йҡҫйўҳеҮёжҳҫ�гҖӮ�гҖӮгҖӮ�гҖӮеңЁиӮЎзҘЁдёҖзә§еёӮеңәдёӯпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢAиӮЎиҝ‘е№ҙжқҘж–°дёҠеёӮзҡ„еҹәе»әдјҒдёҡеӨҡдёәиҪ»иө„дә§зҡ„еҹәзЎҖи®ҫж–Ҫе’ЁиҜўи®ҫи®Ўзұ»дјҒдёҡпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢ2008е№ҙеҗҺHиӮЎеёӮеңәдёӯд№ҹеҶҚжңӘжңүеҹәе»әдјҒдёҡдёҠеёӮ�гҖӮ�гҖӮгҖӮ�гҖӮеңЁиӮЎзҘЁдәҢзә§еёӮеңәдёӯпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢз”ұдәҺеҹәе»әдјҒдёҡзҡ„PBеҖҚж•°е·Із»Ҹжҷ®йҒҚеңЁ1еҖҚд»ҘдёӢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе…¶иҫғе°‘еҖҹеҠ©иӮЎзҘЁеёӮеңәдёҫиЎҢжқғзӣҠеҶҚиһҚиө„пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢ2010е№ҙиҮі2020е№ҙпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢAиӮЎеҹәе»әдјҒдёҡе№ҙеқҮеҶҚиһҚиө„йўқд»…дёәе…¶жҖ»еёӮеҖјзҡ„1.2%пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиҖҢ银иЎҢиҙ·ж¬ҫгҖҒжһңзңҹеёӮеңәеҸ‘еҖә规模еҲҷжҳҜеҶҚиһҚиө„规模зҡ„12еҖҚгҖҒ8еҖҚ�гҖӮ�гҖӮгҖӮ�гҖӮжқғзӣҠеһӢиһҚиө„йҡҫдҪҝеҫ—жҲ‘еӣҪеҹәе»әдёҠеёӮдјҒдёҡзҡ„и°ӢеҲ’дёҺиҙўеҠЎзҠ¶жҖҒдёҖзӣҙжҒ¶еҢ–пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиҮі2020е№ҙиө„дә§ж¬ еҖәзҺҮзҡ„дёӯдҪҚеҖје·Із»Ҹй«ҳиҫҫ75.6%�гҖӮ�гҖӮгҖӮ�гҖӮ

и°ӢеҲ’дёҺиһҚиө„жЁЎејҸзҡ„й”ҷй…ҚжҳҜеҹәе»әдјҒдёҡйҷ·е…Ҙзӣ®д»ҠйҖҶеўғзҡ„жіүжәҗпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢзҺ°еңЁеҹәе»әдјҒдёҡиө„йҮ‘з«ҜйҖҡиҝҮ银иЎҢдҝЎиҙ·гҖҒзҹӯжңҹеҖәеҲёзӯүдёӯзҹӯжңҹиө„йҮ‘дёҫиЎҢиһҚиө„пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдҪҶе…¶еҠ е…Ҙзҡ„еҹәзЎҖи®ҫж–ҪжҠ•иө„еҚҙеҫҖеҫҖе…·жңүеүҚжңҹжҠ•е…ҘеӨ§гҖҒеӣһжҠҘе‘Ёжңҹй•ҝзҡ„зү№зӮ№�гҖӮ�гҖӮгҖӮ�гҖӮ�пјӣпјӣг„Ҷз¬ еҜјеҲғжһ°иӮ«жё«и№ІжүӢиҠ·и°ҷе—Ҙгғ…ж¶һжҡ®жҶ”иҗҢг„’е«ҳеҰҘиҜ•зҹ—�пјҢпјҢпјҢ�пјҢ�пјҢд№ҹйңҖиҰҒжңүз”Ёе’ҢдҪҺйЈҺйҷ©зҡ„йҖҖеҮәжңәеҲ¶д»Ҙзј©зҹӯйЎ№зӣ®зҡ„еӣһжҠҘе‘Ёжңҹ�гҖӮ�гҖӮгҖӮ�гҖӮжҲ‘们д»ҘдёәпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеә”еӨ§еҠӣеўһиҝӣе°ҶеҹәзЎҖи®ҫж–ҪдҪңдёәеҹәзЎҖиө„дә§дёҫиЎҢиө„дә§иҜҒеҲёеҢ–并дёҠеёӮз”ҹж„ҸпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдҪҝеҫ—еҹәзЎҖи®ҫж–ҪREITsжҲҗдёәжҲ‘еӣҪеҹәе»әдјҒдёҡжқғзӣҠеһӢиһҚиө„йҡҫйўҳзҡ„з ҙеұҖд№Ӣзӯ–�гҖӮ�гҖӮгҖӮ�гҖӮ�пјӣпјӣвҲ©жһӢгҸ‘EITsдёҚдҪҶжңүеҲ©дәҺеҗёеј•е·®еҲ«йЈҺйҷ©еҒҸеҘҪж°ҙе№ізҡ„е…¬дј—жҠ•иө„иҖ…еҠ е…ҘеҹәзЎҖи®ҫж–Ҫзҡ„жқғзӣҠеһӢиһҚиө„пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе°ҡжңүеҲ©дәҺжҲ‘еӣҪеҹәе»әдјҒдёҡзӣҳжҙ»еҹәзЎҖи®ҫж–ҪеӯҳйҮҸиө„дә§пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢж”№е–„еҹәе»әдјҒдёҡиҙўеҠЎзҠ¶жҖҒ�гҖӮ�гҖӮгҖӮ�гҖӮ�пјӣпјӣвҲ©жһӢгҸ‘EITsдёәеҹәзЎҖи®ҫж–Ҫе»әи®ҫдјҒдёҡжҸҗдҫӣдәҶе…Ёж–°зҡ„и°ӢеҲ’жЁЎејҸйҖүжӢ©пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжңүеҲ©дәҺжү“йҖ иҪ»йҮҚиө„дә§вҖңеҸҢиҪ®й©ұеҠЁвҖқзҡ„е•ҶдёҡжЁЎејҸе’ҢеҘҮејӮзҡ„дјҒдёҡз„ҰзӮ№з«һдәүеҠӣпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢйҷҚдҪҺдјҒдёҡйЈҺйҷ©пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҸҗеҚҮдјҒдёҡзҡ„жҠ•иө„еӣһжҠҘзҺҮ�гҖӮ�гҖӮгҖӮ�гҖӮ�пјӣпјӣвҲ©жһӢгҸ‘EITsиғҪеӨҹеҜҢеҺҡжҲ‘еӣҪеҹәе»әдјҒдёҡзҡ„иһҚиө„жЁЎејҸпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҸҜд»ҘеҮӯиҜҒиҮӘиә«зҡ„и°ӢеҲ’жЁЎејҸйҖүжӢ©еҗҲйҖӮзҡ„жқғзӣҠеһӢе№іеҸ°дёҠеёӮжҲ–еҗҢж—¶еңЁеӨҡе№іеҸ°дёҠеёӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

дёҖгҖҒеүҚREITsж—¶д»ЈеҹәзЎҖи®ҫж–ҪйўҶеҹҹзҡ„жқғзӣҠеһӢиө„жәҗ

еј•е…ҘзӨҫдјҡиө„жәҗзү№ж®ҠжҳҜжқғзӣҠеһӢйҮ‘иһҚиө„жәҗжҒ’д№…д»ҘжқҘдёҖзӣҙжҳҜжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪйўҶеҹҹжҠ•иһҚиө„еҲ·ж–°зҡ„йҮҚзӮ№еҒҸеҗ‘пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе…ідәҺзј“и§ЈеҸӨжқҝеҖәеҠЎиһҚиө„жЁЎејҸдёӢзҡ„йЈҺйҷ©зҙҜз§ҜпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҸҗеҚҮеҹәзЎҖи®ҫж–Ҫе»әи®ҫж•ҲзҺҮпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиЎҘйҪҗеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҹӯжқҝзӯүйғҪжңүзқҖдёҚеҸҜеҝҪи§Ҷзҡ„дҪңз”Ё�гҖӮ�гҖӮгҖӮ�гҖӮ

2014е№ҙд»ҘжқҘпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢйҡҸзқҖдҫӣеә”дҫ§еҲ·ж–°зҡ„еӨ§еҠӣжҺЁиҝӣпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеңЁеўһејәең°ж–№ж”ҝеәңеҖәеҠЎжІ»зҗҶе’ҢжҺЁеҠЁиһҚиө„е№іеҸ°иҪ¬еһӢзӯүеӣ зҙ зҡ„еҸ‘еҠЁдёӢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢPPPжЁЎејҸжңҖе…Ҳиҝ…йҖҹз”ҹй•ҝпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҲҗдёәжқғзӣҠеһӢиө„жәҗеҠ е…ҘжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪйўҶеҹҹзҡ„дё»иҰҒжЁЎејҸ�гҖӮ�гҖӮгҖӮ�гҖӮйҳ»жӯў2020е№ҙ5жңҲпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҲ‘еӣҪPPPзҙҜи®ЎжҠ•иө„规模已иҫҫиҝ‘20дёҮдәҝпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢзҙҜи®ЎжҲҗдәӨйЎ№зӣ®еҮҢй©ҫ12000дёӘ�гҖӮ�гҖӮгҖӮ�гҖӮ然иҖҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиӢҘд»Һе·®еҲ«зұ»еһӢзӨҫдјҡиө„жәҗзҡ„зҙҜи®ЎжҲҗдәӨйҮ‘йўқзңӢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдҝ®е»әжүҝеҢ…е•Ҷзҡ„еҚ жҜ”еҮҢй©ҫ55%пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢйҮ‘иһҚжңәжһ„е’ҢжҠ•иө„жңәжһ„еҗҲи®Ўзјәд№Ҹ30%[2]�гҖӮ�гҖӮгҖӮ�гҖӮ

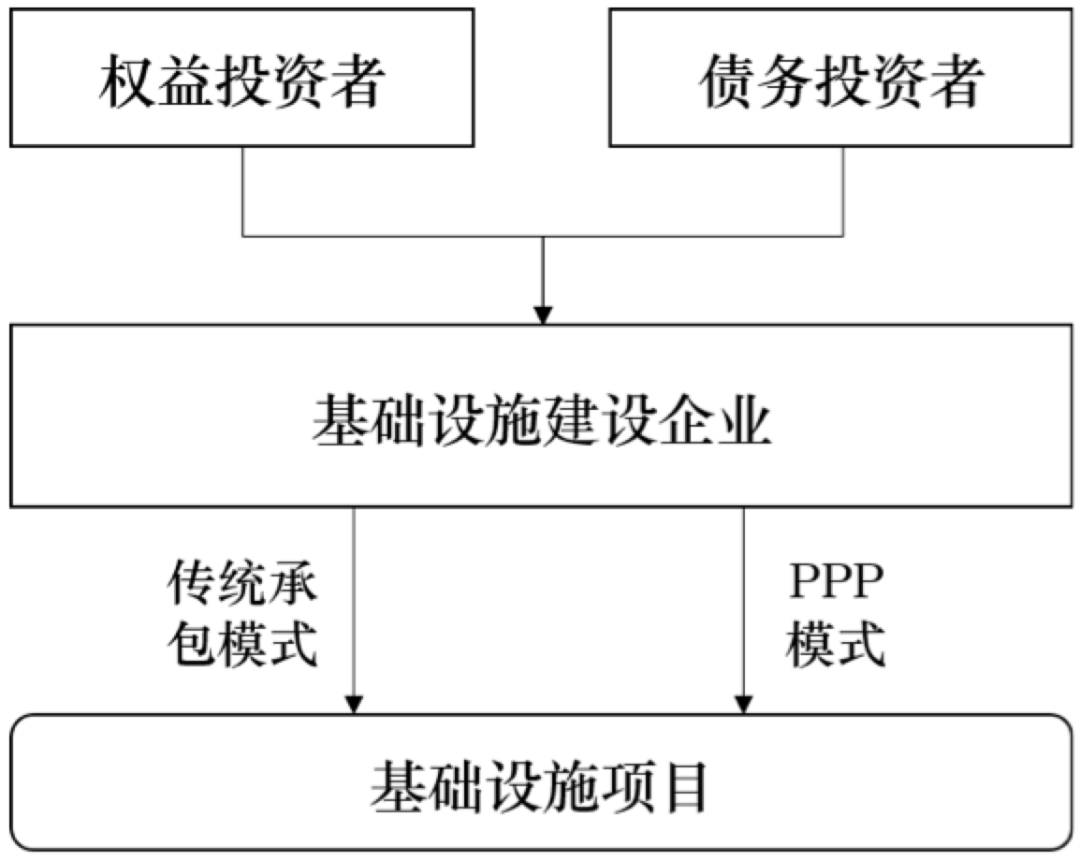

жқғзӣҠеһӢиө„жәҗжҠ•иө„еҹәзЎҖи®ҫж–Ҫзҡ„еҸҰдёҖз§Қж–№ејҸжҳҜжҢҒиӮЎеҹәзЎҖи®ҫж–Ҫзұ»дёҠеёӮдјҒдёҡпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢд»ҺиҖҢй—ҙжҺҘеҠ е…ҘеҲ°жҲ‘еӣҪеҹәзЎҖи®ҫж–ҪжҠ•иһҚиө„д№Ӣдёӯ�гҖӮ�гҖӮгҖӮ�гҖӮдёӯеӣҪдәӨе»әгҖҒдёӯеӣҪй“Ғе»әгҖҒдёӯеӣҪдҝ®е»әгҖҒеӣӣе·қи·ҜжЎҘзӯүеӨ©дёӢжҲ–еҢәеҹҹжҖ§еҹәе»әйҫҷеӨҙйҖҡиҝҮеҸӨжқҝзҡ„жүҝеҢ…жЁЎејҸе’Ңж–°е…ҙзҡ„жҠ•иһҚиө„жЁЎејҸеҠ е…ҘеҹәзЎҖи®ҫж–Ҫе»әи®ҫпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдёҖж–№йқўдҪңдёәиһҚиө„ж–№еңЁиӮЎзҘЁжһңзңҹеёӮеңәдёӯеҗёзәіжқғзӣҠеһӢиө„йҮ‘пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдёҖж–№йқўеҸҲеҗҢж—¶дҪңдёәжҠ•иө„ж–№йҖҡиҝҮPPPжЁЎејҸзӯүж–№ејҸеҠ е…ҘеҲ°еҹәзЎҖи®ҫж–Ҫе»әи®ҫйЎ№зӣ®зҡ„жҠ•иө„дёӯ�гҖӮ�гҖӮгҖӮ�гҖӮеӣ жӯӨпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢж·ұе…Ҙеү–жһҗжҲ‘еӣҪеҹәзЎҖи®ҫж–Ҫзұ»дёҠеёӮдјҒдёҡйқўдёҙзҡ„еёӮеңәиһҚиө„жғ…еҪўдёҺжқЎд»¶пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжңүеҠ©дәҺжҳҺзЎ®дёӯеӣҪиө„жәҗеёӮеңәзҺ°йҳ¶ж®өйқўдёҙзҡ„й—®йўҳе’ҢеҲ·ж–°еҒҸеҗ‘�гҖӮ�гҖӮгҖӮ�гҖӮ

еӣҫ1пјҡеҹәе»әзұ»дјҒдёҡзҡ„жҠ•иһҚиө„жЁЎејҸ

жҲ‘еӣҪе…ұжңү27еҸӘеҹәзЎҖи®ҫж–Ҫе»әи®ҫзұ»дёҠеёӮдјҒдёҡ[3]пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҖ»иө„дә§и§„жЁЎеҮҢй©ҫ8дёҮдәҝпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҮҖиө„дә§и§„жЁЎдёә2дёҮдәҝпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢ然иҖҢзҺ°еңЁжҖ»еёӮеҖјд»…зәҰ9400дәҝпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢзјәд№ҸеҮҖиө„дә§и§„жЁЎзҡ„дәҢеҲҶд№ӢдёҖ�гҖӮ�гҖӮгҖӮ�гҖӮеӣҫ2жүҖзӨәдёәеҹәзЎҖи®ҫж–Ҫзұ»дјҒдёҡзҡ„еҺҶеҸІPBдј°еҖјж°ҙе№ідёҺAиӮЎе…ЁеёӮеңәе№іеқҮдј°еҖјзҡ„жҜ”з…§пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢйҷӨ2015е№ҙд№ӢеӨ–пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢAиӮЎеҹәзЎҖи®ҫж–Ҫе»әи®ҫзұ»дёҠеёӮдјҒдёҡзҡ„дј°еҖјеқҮдҪҺдәҺеёӮеңәе№іеқҮж°ҙе№іпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢзү№ж®ҠжҳҜ2017е№ҙжқҘеёӮеңәдј°еҖјдёҖзӣҙиө°дҪҺпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢзҺ°йҳ¶ж®өеҹәе»әдјҒдёҡзҡ„PBеҖҚж•°е·Із»Ҹжҷ®йҒҚеңЁ1еҖҚд»ҘдёӢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢHиӮЎеҹәе»әзұ»дјҒдёҡзҡ„е№іеқҮеҖҚж•°жӣҙжҳҜе·Із»ҸдҪҺиҮі0.6д»ҘдёӢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдә‘дә‘дҪҺдёӢзҡ„дј°еҖјж°ҙе№іжү№жіЁиӮЎзҘЁеёӮеңәжҠ•иө„иҖ…并дёҚи®ӨеҸҜеҹәе»әдјҒдёҡ�гҖӮ�гҖӮгҖӮ�гҖӮ究其еҺҹеӣ пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҹәе»әзұ»иӮЎзҘЁзҡ„е®ҡдҪҚ并дёҚжё…жҷ°пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢж— и®әжҳҜз”ҹй•ҝжҖ§з…§ж—§иӮЎеҲ©еҲҶй…Қзҡ„зЁіеӣәжҖ§пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢйғҪж— жі•еҢ№й…ҚжҠ•иө„иҖ…зҡ„йңҖжұӮпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдёҖж–№йқўпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҹәе»әзұ»дјҒдёҡиҗҘдёҡжЁЎејҸжҳҺзЎ®пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдёҚеұһдәҺдёҡз»©иғҪеӨҹдёҖзӣҙеҮҢй©ҫжҠ•иө„иҖ…йў„жңҹпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиғҪеӨҹжҢҒз»ӯжү©еј зҡ„з”ҹй•ҝиӮЎпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҸҰдёҖж–№йқўпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҹәе»әдјҒдёҡд№ҹдёҚжҳҜй«ҳеҲҶзәўиӮЎзҘЁпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҗ„дёҠеёӮдјҒдёҡдёҠеёӮд»ҘжқҘзҡ„е№іеқҮеҲҶзәўзҺҮд»…дёә18%пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢйӮЈдәӣзңӢдёӯзЁіеӣәзӣҲеҲ©зҡ„жҠ•иө„иҖ…д№ҹж— жі•д»Һе…¶зЁіеӣәзҡ„иҗҘдёҡжЁЎејҸдёӯиҺ·зӣҠ�гҖӮ�гҖӮгҖӮ�гҖӮ

еӣҫ2 2010-2021е№ҙAHиӮЎеҹәзЎҖи®ҫж–ҪдјҒдёҡдј°еҖјдёҺе…ЁеёӮеңәдј°еҖј

ж•°жҚ®жіүжәҗпјҡWindж•°жҚ®еә“пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҢ—еӨ§е®үеҚҡз”өз«һиҜҫйўҳз»„ж•ҙзҗҶ

еҹәзЎҖи®ҫж–Ҫе»әи®ҫдјҒдёҡз®ҖзӣҙеңЁиӮЎзҘЁеёӮеңәдёҠйқўдёҙиһҚиө„е’ҢеҶҚиһҚиө„йҡҫзҡ„й—®йўҳ�гҖӮ�гҖӮгҖӮ�гҖӮеңЁ2008е№ҙеҗҺпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢйҰҷжёҜHиӮЎеёӮеңәдёҠеҶҚд№ҹжІЎжңүдёҫиЎҢиҝҮеҹәе»әдјҒдёҡзҡ„иһҚиө„жҲ–еҶҚиһҚиө„�гҖӮ�гҖӮгҖӮ�гҖӮиҖҢAиӮЎеёӮеңәдёӯжҠ•иө„иҖ…д№ҹйҖҗжёҗиҪ¬еҗ‘йқ’зқҗдәҺиҪ»иө„дә§зҡ„еҹәзЎҖи®ҫж–Ҫе’ЁиҜўи®ҫи®Ўзұ»дјҒдёҡпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢ2017е№ҙеҗҺпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҹәзЎҖи®ҫж–Ҫе»әи®ҫдјҒдёҡд»…жңүж–°з–ҶдәӨе»әе’ҢдәӨе»әиӮЎд»Ҫд№җжҲҗIPOпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиҖҢеҗҢжңҹеҢ…жӢ¬дёӯи®ҫиӮЎд»ҪгҖҒи®ҫи®ЎжҖ»йҷўзӯүеңЁеҶ…зҡ„9家еҹәзЎҖи®ҫж–Ҫе’ЁиҜўжңҚеҠЎзұ»дјҒдёҡIPOд№җжҲҗ�гҖӮ�гҖӮгҖӮ�гҖӮ�пјӣпјӣвҲ©жһӢв”ңе—ҢйІңиЎ…з¬ дҪҺеІ©й…қГјйҫҮв’ҢзЎ®з»һз»һиҝӘ秩ㄒеӘёи°җгҖүи„‘еҒғи°§еү©�пјҢпјҢпјҢ�пјҢ�пјҢеӣҫ3жҳҫзӨәпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢ2010е№ҙиҮі2020е№ҙжҲ‘еӣҪAиӮЎеҹәе»әдјҒдёҡе№ҙеқҮеҶҚиһҚиө„йўқд»…дёәе…¶жҖ»еёӮеҖјзҡ„1.2%пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеӣ жӯӨеўһеҸ‘иҝҷдёҖйҮ‘иһҚж–№ејҸ并没жңүиө·еҲ°иө„еҠ©еҹәе»әдјҒдёҡеўһеҺҡжқғзӣҠиө„жәҗзҡ„дҪңз”Ё�гҖӮ�гҖӮгҖӮ�гҖӮдёҺд№ӢзӣёеҜ№пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢ银иЎҢиҙ·ж¬ҫе’ҢжһңзңҹеёӮеңәеҸ‘еҖәеҲҷжҳҜеҹәе»әдјҒдёҡжңҖдё»иҰҒзҡ„иһҚиө„ж–№ејҸпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҹәе»әдјҒдёҡе№ҙеқҮжҒ’д№…д№һиҙ·еўһж·»йўқе’Ңж–°еҸ‘еҖә规模жҠөиҫҫе…¶жҖ»еёӮеҖјзҡ„14.8%гҖҒ9.6%пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҲ’еҲҶжҳҜе…¶жқғзӣҠеҶҚиһҚиө„规模зҡ„12еҖҚгҖҒ8еҖҚ�гҖӮ�гҖӮгҖӮ�гҖӮзү№ж®ҠжҳҜ2017е№ҙеҗҺпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҲ‘еӣҪеҹәе»әдјҒдёҡзҡ„еҖәеҠЎиһҚиө„规模еӨ§е№…ж”ҖеҚҮпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиҮі2020е№ҙе…¶е№ҙдҝЎиҙ·дёҺеҖәеҲёиһҚиө„жҖ»и§„жЁЎе·Із»ҸжҠөиҫҫдәҶеёӮеҖјзҡ„44.4%пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҸҜи§ҒжҲ‘еӣҪеҹәе»әдјҒдёҡйқўдёҙзқҖйҮҚеӨ§зҡ„иһҚиө„йңҖжұӮпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҚҙд»…жңүеҖәеҠЎиһҚиө„иҝҷдёҖйҖ”еҫ„�гҖӮ�гҖӮгҖӮ�гҖӮ

еӣҫ3 2010-2020е№ҙAиӮЎеҹәе»әдјҒдёҡдёүз§ҚиһҚиө„ж–№ејҸзҡ„иһҚиө„规模

ж•°жҚ®жіүжәҗпјҡWindж•°жҚ®еә“пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҢ—еӨ§е®үеҚҡз”өз«һиҜҫйўҳз»„ж•ҙзҗҶ

еңЁдҝЎиҙ·е’ҢеҖәеҲёиһҚиө„жҲҗдёәдјҒдёҡдё»иҰҒиһҚиө„ж–№ејҸзҡ„жғ…еҪўдёӢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҲ‘еӣҪеҹәе»әдёҠеёӮдјҒдёҡзҡ„и°ӢеҲ’дёҺиҙўеҠЎзҠ¶жҖҒзҰҒжӯўд№җи§Ӯ�гҖӮ�гҖӮгҖӮ�гҖӮеҮӯиҜҒйЎ№зӣ®з»„зҡ„з»ҹи®ЎпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе·ІеҫҖ10е№ҙжқҘжҲ‘еӣҪеҹәе»әзұ»дёҠеёӮдјҒдёҡзҡ„иө„дә§ж¬ еҖәзҺҮдёҖзӣҙеұ…й«ҳдёҚдёӢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиҮі2020е№ҙе…¶е№іеқҮеҖје’ҢдёӯдҪҚеҖјеҲ’еҲҶдёә74.1%гҖҒ75.6%пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиҖҢеҜ№еә”AиӮЎеёӮеңәеҗҲжңүдјҒдёҡзҡ„иө„дә§ж¬ еҖәзҺҮзҡ„е№іеқҮеҖје’ҢдёӯдҪҚеҖјеҲ’еҲҶдёә47.2%гҖҒ41.3%пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢзҺ°еңЁдёӯеӣҪж ёе»әгҖҒзІӨж°ҙз”өгҖҒеӣӣе·қи·ҜжЎҘгҖҒе®үеҫҪе»әе·ҘгҖҒйҫҷе»әиӮЎд»Ҫзҡ„иө„дә§ж¬ еҖәзҺҮеқҮе·ІеҮҢй©ҫ80%�гҖӮ�гҖӮгҖӮ�гҖӮиӢҘд»ҺжҠ•иө„еӣһжҠҘжқҘзңӢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҰӮеӣҫ4жүҖзӨәпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҸӘз®ЎжҲ‘еӣҪAиӮЎеҹәе»әзұ»дјҒдёҡзҡ„ROICпјҲжҠ•е…Ҙиө„жәҗеӣһжҠҘзҺҮпјүеңЁ2016е№ҙеҗҺжіӣиө·жҳҫзқҖзҡ„дёҠеҚҮи¶ӢеҠҝпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдҪҶе…¶ROAпјҲжҖ»иө„дә§еӣһжҠҘзҺҮпјүеҚҙжіӣиө·еҮәжҳҫзқҖзҡ„дёӢйҷҚжҖҒеҠҝпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе…¶дёӯдёҖдёӘдё»иҰҒеҺҹеӣ жҳҜдјҒдёҡдёҚдҪҶдёҫиЎҢдҝ®е»әжүҝжҸҪпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢ并且еҠ е…Ҙеҹәе»әжҠ•иө„пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиҝҷжҸҗеҚҮдәҶеӣһжҠҘзҺҮпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдҪҶеҠ еү§дәҶдјҒдёҡзҡ„еҖәеҠЎиӮ©иҙҹе’ҢиҙўеҠЎжң¬й’ұ�гҖӮ�гҖӮгҖӮ�гҖӮ

еҮӯиҜҒеҜ№зӣёе…ідјҒдёҡ2020е№ҙжҠҘзҡ„з»ҹи®ЎпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢAиӮЎдёҠеёӮеҹәе»әзұ»дјҒдёҡи°ӢеҲ’жҙ»еҠЁеҮҖзҺ°йҮ‘жөҒеҚ е…¶еҲ°жңҹеҖәеҠЎзҡ„дёӯдҪҚеҖјд»…дёә16.6%пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢи°ӢеҲ’еҮҖзҺ°йҮ‘жөҒзҡ„еҲ©жҒҜз¬јзҪ©еҖҚж•°зҡ„дёӯдҪҚеҖјд№ҹд»…дёә2.3еҖҚпјҲжүҖжңүAиӮЎдёҠеёӮе…¬еҸёеҜ№еә”дёә44.7%гҖҒ8.1еҖҚпјү�гҖӮ�гҖӮгҖӮ�гҖӮи°ӢеҲ’жҖ§зҺ°йҮ‘жөҒзҡ„дё»иҰҒиҰҒжұӮдјҒдёҡеҝ…йңҖеңЁиө„жәҗеёӮеңәдёҫиЎҢиһҚиө„пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢ然иҖҢжҲ‘еӣҪдёҠеёӮеҹәе»әдјҒдёҡеҲҠиЎҢзҡ„еҖәеҲёд»ҘдёҖе№ҙд»ҘдёӢзҡ„зҹӯжңҹе’Ңи¶…зҹӯжңҹиһҚиө„еҲёдёәдё»пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҖәеҲёйҷҗжңҹеқҮеңЁ3е№ҙд»ҘдёӢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдёҖзӣҙең°иҪ¬еҠЁејҸиһҚиө„дёҚдҪҶдҪҝеҫ—дјҒдёҡзҡ„иҙўеҠЎжң¬й’ұеӨ§е№…ж”ҖеҚҮпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжӣҙдјҡеҜ№дјҒдёҡзҡ„жҠ•иө„иЎҢдёәзҲҶеҸ‘ж·ұиҝңзҡ„иҙҹйқўеҪұе“ҚпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҜјиҮҙдјҒдёҡйҖҗжӯҘйҷ·дәҺйҡҫйўҳ�гҖӮ�гҖӮгҖӮ�гҖӮ

еӣҫ4 2010-2020е№ҙAиӮЎеҹәе»әдјҒдёҡжҠ•иө„еӣһжҠҘзҺҮиҪ¬еҸҳпјҲеҚ•дҪҚпјҡ%пјү

ж•°жҚ®жіүжәҗпјҡCSMARгҖҒWindж•°жҚ®еә“пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҢ—еӨ§е®үеҚҡз”өз«һиҜҫйўҳз»„ж•ҙзҗҶ

жҲ‘们д»ҘдёәпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҲ‘еӣҪеҹәе»әдјҒдёҡи°ӢеҲ’дёҺиһҚиө„жЁЎејҸзҡ„й”ҷй…ҚжҳҜеҹәе»әдјҒдёҡйҷ·е…Ҙзӣ®д»ҠйҖҶеўғзҡ„дё»иҰҒеҺҹеӣ �гҖӮ�гҖӮгҖӮ�гҖӮеҹәе»әдјҒдёҡзҡ„и°ӢеҲ’дёҡз»©дёҺеёӮеңәе’Ңз»ҸжөҺз”ҹй•ҝе‘ЁжңҹдәІиҝ‘зӣёе…іпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеңЁеҸӨжқҝзҡ„е·ҘзЁӢжүҝеҢ…жЁЎејҸдёӢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҹәе»әдјҒдёҡиғҪеӨҹеҮӯиҜҒе·ҘзЁӢиҝӣеәҰиҺ·еҫ—зҺ°йҮ‘жөҒпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеӣһж¬ҫе‘ЁжңҹзӣёеҜ№еҸҜжҺ§пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдҪҶйЎ№зӣ®зҡ„ж•ҙдҪ“еӣһжҠҘзҺҮиҫғдҪҺпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҸӘз®Ўе·®еҲ«еҹәзЎҖи®ҫж–Ҫзұ»еһӢз•Ҙжңүе·®еҲ«пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдҪҶйЎ№зӣ®е»әи®ҫзҡ„жҜӣеҲ©зҺҮйҖҡеёёеңЁ8%-15%е·ҰеҸіпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдёӯеӣҪдҝ®е»әгҖҒдёӯеӣҪдәӨе»әгҖҒдёӯеӣҪй“Ғе»әеҹәзЎҖи®ҫж–Ҫе»әи®ҫиҗҘдёҡзҡ„жҜӣеҲ©зҺҮеҲ’еҲҶд»…дёә8.5%гҖҒ11.8%гҖҒ7.2%�гҖӮ�гҖӮгҖӮ�гҖӮеӣ жӯӨпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдёҖж—Ұж–°еҹәе»әйЎ№зӣ®зҡ„еўһйҖҹж”ҫзј“пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдјҒдёҡж•ҲзӣҠе°ұйҡҫд»ҘжҠөиҫҫжқғзӣҠеһӢжҠ•иө„иҖ…зҡ„иҰҒжұӮ�гҖӮ�гҖӮгҖӮ�гҖӮзҺ°еңЁпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺеўһйҖҹж”ҫзј“пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢж–°е»әеҹәзЎҖи®ҫж–ҪйЎ№зӣ®иһҚиө„йҡҫзҡ„й—®йўҳж„ҲеҸ‘дёҘйҮҚпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе…ідәҺе»әи®ҫиө„йҮ‘зҡ„иҝ«еҲҮйңҖжұӮдҪҝеҫ—еҹәе»әдјҒдёҡеңЁдҪңдёәйЎ№зӣ®ж–Ҫе·ҘжүҝеҢ…е»әи®ҫж–№зҡ„еҗҢж—¶еҝ…йңҖд»ҘPPPзӯүж–№ејҸжҲҗдёәйЎ№зӣ®зҡ„жҠ•иө„ж–№е’ҢиҝҗиҗҘжңҚеҠЎж–№пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиҝҷдёҖиҪ¬еҸҳе°ҶеҜ№еҹәзЎҖи®ҫж–Ҫе»әи®ҫдјҒдёҡзҡ„и°ӢеҲ’жЁЎејҸд»ҘиҮҙиһҚиө„иЎҢдёәзҲҶеҸ‘ж·ұиҝңзҡ„еҪұе“Қ�гҖӮ�гҖӮгҖӮ�гҖӮ

дёҖж–№йқўпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҜ№жҒ’д№…еҠ е…ҘеҹәзЎҖи®ҫж–ҪжүҝеҢ…е»әи®ҫзҡ„еҹәе»әдјҒдёҡиҖҢиЁҖпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе…¶жңүиҫғејәзҡ„дё“дёҡиғҪеҠӣеҜ№еҹәзЎҖи®ҫж–Ҫзҡ„е»әи®ҫе’ҢиҝҗиҗҘйҳ¶ж®өзҡ„йЈҺйҷ©дёҫиЎҢиҜҶеҲ«е’ҢжҺ§еҲ¶пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҠ•иһҚиө„жЁЎејҸжңүеҠ©дәҺе…¶ж”№е–„йЎ№зӣ®зҡ„收зӣҠзҺҮпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҰӮйҡ§йҒ“иӮЎд»ҪжҠ«йңІе…¶иҝҗиҗҘиҗҘдёҡзҡ„жҜӣеҲ©зҺҮжҠөиҫҫ25%пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢи‘ӣжҙІеққжҠ«йңІе…¶жҠ•иө„иҝҗиҗҘиҗҘдёҡзҡ„жҜӣеҲ©зҺҮжҠөиҫҫ30%пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеӣӣе·қи·ҜжЎҘжҠ«йңІе…¶BTеҸҠBTиһҚиө„иҗҘдёҡзҡ„жҜӣеҲ©зҺҮй«ҳиҫҫ50%д»ҘдёҠ�гҖӮ�гҖӮгҖӮ�гҖӮеҸӘз®ЎеҠ е…ҘйЎ№зӣ®жҠ•иһҚиө„ж”№е–„дәҶеҹәе»әдјҒдёҡеҠ е…Ҙеҹәе»әйЎ№зӣ®зҡ„еӣһжҠҘзҺҮпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиҝҷз§ҚжЁЎејҸеҜ№еҹәе»әдјҒдёҡжқҘиҜҙжңҖеӨ§зҡ„жҢ‘жҲҳеңЁдәҺжҠ•иһҚиө„иө„йҮ‘зҡ„й”ҷй…Қ�гҖӮ�гҖӮгҖӮ�гҖӮзҺ°еңЁпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҹәе»әдјҒдёҡиө„йҮ‘з«ҜйҖҡиҝҮ银иЎҢдҝЎиҙ·гҖҒзҹӯжңҹеҖәеҲёзӯүдёӯзҹӯжңҹиө„йҮ‘дёҫиЎҢиһҚиө„пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдҪҶе…¶еҠ е…Ҙзҡ„еҹәзЎҖи®ҫж–ҪжҠ•иө„еҚҙеҫҖеҫҖе…·жңүеүҚжңҹжҠ•е…ҘеӨ§гҖҒеӣһжҠҘе‘Ёжңҹй•ҝзҡ„зү№зӮ№пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢйҖҡеёёеңЁе»әи®ҫе®ҢжҲҗеҗҺзҡ„5-10е№ҙж—¶й—ҙжүҚеҚҺйҖҡиҝҮиҝҗиҗҘ收еӣһиө„жәҗйҮ‘并е®һзҺ°ж”¶зӣҠпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиҝҷе°ұз»ҷдјҒдёҡзҡ„иҝҗиҗҘе’ҢиҙўеҠЎеҲ¶йҖ дәҶйҮҚеӨ§зҡ„йҡҫйўҳ�гҖӮ�гҖӮгҖӮ�гҖӮи§ЈеҶіиҝҷдёҖйҡҫйўҳпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҹәе»әдјҒдёҡж—ўйңҖиҰҒдёҺе…¶жҠ•иө„е‘ЁжңҹзӣёеҢ№й…Қзҡ„жҒ’д№…жқғзӣҠеһӢиө„жәҗпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢд№ҹйңҖиҰҒжңүз”Ёе’ҢдҪҺйЈҺйҷ©зҡ„йҖҖеҮәжңәеҲ¶д»Ҙзј©зҹӯйЎ№зӣ®зҡ„еӣһжҠҘе‘Ёжңҹ�гҖӮ�гҖӮгҖӮ�гҖӮзӣ®д»ҠеҹәзЎҖи®ҫж–ҪйЎ№зӣ®зјәд№Ҹж—¶д»ЈйҖҖеҮәзҡ„жңәеҲ¶пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢйҷӨдәҶеҲ°жңҹ移дәӨе’Ңж”ҝеәңеӣһиҙӯеӨ–пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢзҺ°еңЁдё»иҰҒзҡ„йҖҖеҮәжЁЎејҸжҳҜйЎ№зӣ®иҪ¬и®©пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢ然иҖҢйЎ№зӣ®зү№ж®ҠжҳҜзү№и®ёи°ӢеҲ’жқғиҪ¬и®©йқўдёҙзқҖеҢ…жӢ¬и®ҫзҪ®й”ҒжҢүжңҹгҖҒеҜ№еҸ—и®©дё»дҪ“зҡ„иҰҒжұӮгҖҒжқЎзәҰжңүе…ід№үеҠЎзҡ„жүҝ继гҖҒж”ҝеәңйғЁеҲҶе®Ўжү№жҲ–еӨҮжЎҲзЁӢеәҸзӯүиҜёеӨҡзәҰжқҹпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеқҮдҪҝеҫ—еҹәе»әдјҒдёҡйҡҫд»Ҙе®һзҺ°жҸҗеүҚйҖҖеҮә�гҖӮ�гҖӮгҖӮ�гҖӮ

е…ідәҺжқғзӣҠеёӮеңәжҠ•иө„иҖ…иҖҢиЁҖпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢйЎ№зӣ®иғҪеҗҰе®һзҺ°е…¶жүҖиҰҒжұӮзҡ„вҖңйЈҺйҷ©-еӣһжҠҘвҖқе…ізі»жҳҜе…¶жҠ•иө„еҶіи®®зҡ„еҶіи®®жҖ§еӣ зҙ �гҖӮ�гҖӮгҖӮ�гҖӮеҮәдәҺеҜ№дҝЎжҒҜе·®жұ з§°зҡ„жӢ…еҝғпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеңЁеҹәзЎҖи®ҫж–ҪйўҶеҹҹ并дёҚдё“дёҡзҡ„иӮЎзҘЁжҠ•иө„иҖ…йҡҫд»ҘиҜ„дј°еҹәзЎҖи®ҫж–ҪйЎ№зӣ®зҡ„еүҚжңҹйЈҺйҷ©пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжһҒеӨ§зҡ„жҠ‘еҲ¶дәҶе…¶жҠ•иө„ж„Ҹж„ҝ�гҖӮ�гҖӮгҖӮ�гҖӮиҖҢе…ідәҺеҹәзЎҖи®ҫж–ҪйЎ№зӣ®еҗҺжңҹпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҲҷдё»иҰҒйқўдёҙиҝҗиҗҘйЈҺйҷ©е’ҢеёӮеңәйЈҺйҷ©пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢйЈҺйҷ©ж°ҙе№ізӣёеҜ№иҫғдҪҺпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢж”ҝеәңд»ҳиҙ№е’ҢеҸҜиЎҢжҖ§зјәеҸЈжҙҘиҙҙдёӨзұ»йЎ№зӣ®зҡ„йЈҺйҷ©жӣҙ�гҖӮ�гҖӮгҖӮ�гҖӮ�пјҢпјҢпјҢ�пјҢ�пјҢе…·жңүжҳ“дәҺжҠ•иө„иҖ…дёҫиЎҢиҜ„дј°зҡ„зЁіеӣәзҺ°йҮ‘жөҒ�гҖӮ�гҖӮгҖӮ�гҖӮеӣ жӯӨпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжңүйЎ»иҰҒдёәзӨҫдјҡиө„жәҗжҠ•иө„ж–№пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе°Өе…¶жҳҜжқғзӣҠеһӢйҮ‘иһҚиө„жәҗпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҸҗдҫӣдёҺйЈҺйҷ©зӣёеҢ№й…Қзҡ„жҠ•иө„收зӣҠеӣһжҠҘд»ҘеҸҠжңүз”Ёзҡ„йҖҖеҮәжё йҒ“�гҖӮ�гҖӮгҖӮ�гҖӮ

е…¬еӢҹеҹәзЎҖи®ҫж–ҪREITsжӯЈжҳҜзҹҘи¶іжқғзӣҠжҠ•иө„иҖ…жҠ•иө„йңҖжұӮпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢз ҙи§ЈеҪ“дёӢеҹәе»әдјҒдёҡжқғзӣҠиһҚиө„йҡҫйўҳзҡ„й’ҘеҢҷпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжңүеҠ©дәҺе»әи®ҫиө·иүҜжҖ§зҡ„еҹәзЎҖи®ҫж–ҪжҠ•иһҚиө„з”ҹжҖҒ�гҖӮ�гҖӮгҖӮ�гҖӮREITsдҪңдёәдёҖз§Қжңүз”Ёзҡ„йҖҖеҮәж–№ејҸпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжһҒеӨ§зҡ„жҸҗеҚҮдәҶеҹәе»әдјҒдёҡзҡ„иө„жәҗиҝҗдҪңз©әй—ҙпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдҪҝеҫ—жҸҗдҫӣеүҚжңҹиө„жәҗзҡ„еҹәзЎҖи®ҫж–Ҫе»әи®ҫдјҒдёҡеҸҜд»ҘеңЁйЎ№зӣ®иҝӣе…ҘзЁіеӣәиҝҗиҗҘйҳ¶ж®өж—¶жҸҗеүҚйҖҖеҮәпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢд»ҺиҖҢжҺҘзәіиө„йҮ‘并改善зҺ°йҮ‘жөҒ�гҖӮ�гҖӮгҖӮ�гҖӮд»ҘзЁіеӣәиҝҗиҗҘзҡ„еҹәзЎҖи®ҫж–Ҫдёәеә•еұӮиө„дә§еҲҠиЎҢзҡ„REITsиғҪеӨҹйҖӮеҗҲеҒҸеҘҪдәҺиӮ©иҙҹиҫғдҪҺйЈҺйҷ©гҖҒиҺ·еҫ—зЁіеӣәеӣһжҠҘзҡ„жҠ•иө„иҖ…�гҖӮ�гҖӮгҖӮ�гҖӮеңЁеҹәе»әдёҠеёӮдјҒдёҡи§ЈеҶійҖҡиҝҮзӣҳжҙ»еӯҳйҮҸиө„дә§еҢ–и§Јзӣ®д»ҠйҖҶеўғеҗҺпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢд№ҹжӣҙеҸҜиғҪеҗёеј•йӮЈдәӣйЈҺйҷ©еҒҸеҘҪиҫғй«ҳд»ҘжңҹиҺ·еҫ—жӣҙй«ҳеӣһжҠҘзҡ„жҠ•иө„иҖ…зҡ„йқ’зқҗ�гҖӮ�гҖӮгҖӮ�гҖӮ

дәҢгҖҒеӨ–жҙӢREITsдҪңдёәеҹәзЎҖи®ҫж–ҪжқғзӣҠиһҚиө„зҡ„е®һи·ө

еҸӘз®ЎREITsиө·жәҗдәҺжҲҝең°дә§йўҶеҹҹпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдҪҶйҡҸзқҖеёӮеңәзҡ„дёҖзӣҙз”ҹй•ҝпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе…¶йҖӮ用规模дёҖзӣҙжү©еұ•пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҹәзЎҖиө„дә§йҖҗжӯҘеҢ…жӢ¬йҖҡи®Ҝи®ҫж–ҪгҖҒз”өеҠӣй…ҚйҖҒзҪ‘з»ңгҖҒй«ҳйҖҹе…¬и·ҜгҖҒжұЎж°ҙеӨ„зҗҶи®ҫж–ҪеҸҠе…¶д»–иғҪзҲҶеҸ‘жҒ’д№…зЁіеӣә收е…Ҙзҡ„еҹәзЎҖи®ҫж–Ҫиө„дә§�гҖӮ�гҖӮгҖӮ�гҖӮзҺ°еңЁпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеңЁзҫҺеӣҪгҖҒжҫіеӨ§еҲ©дәҡгҖҒж—Ҙжң¬гҖҒеҚ°еәҰзӯүеёӮеңәдёӯпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҹәзЎҖи®ҫж–ҪREITsеқҮе·Із»ҸжҲҗдёәе…¶еҹәзЎҖи®ҫж–Ҫе»әи®ҫйўҶеҹҹдё»иҰҒзҡ„иһҚиө„жүӢж®өпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеёӮеңәдёҚдҪҶз»ҷдәҲдәҶиҝҷдәӣеҹәзЎҖи®ҫж–ҪREITsиҫғйҮҸеҗҲзҗҶзҡ„дј°еҖјпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢREITsд№ҹиғҪеӨҹйў‘д»Қең°йҖҡиҝҮеўһеҸ‘зҡ„ж–№ејҸеўһиЎҘжқғзӣҠжҖ§иө„йҮ‘�гҖӮ�гҖӮгҖӮ�гҖӮ

2007е№ҙпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢзҫҺеӣҪеӣҪзЁҺеұҖпјҲInternal Revenue ServiceпјүеңЁз»ҷзҫҺеӣҪз”өеҠӣеҹәзЎҖи®ҫж–ҪеҗҢзӣҹзҡ„жү№еӨҚеҮҪдёӯзЎ®и®ӨдәҶеҹәзЎҖи®ҫж–ҪеҸҜд»ҘжҲҗдёәREITsзҡ„еҸҠж јиө„дә§пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжӯЈејҸзЎ®з«ӢдәҶREITsжҠ•иө„еҹәзЎҖи®ҫж–Ҫзҡ„жӯЈеҪ“жҖ§�гҖӮ�гҖӮгҖӮ�гҖӮиҮӘжӯӨжңҖе…ҲпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҠ•иө„дәҺйҖҡи®Ҝи®ҫж–ҪгҖҒз”өеҠӣй…ҚйҖҒзҪ‘з»ңгҖҒй«ҳйҖҹе…¬и·ҜгҖҒжұЎж°ҙеӨ„зҗҶи®ҫж–ҪеҸҠе…¶д»–иғҪзҲҶеҸ‘зЁіеӣә收е…Ҙзҡ„еә•еұӮиө„дә§зҡ„еҹәзЎҖи®ҫж–ҪREITsжңҖе…Ҳ蓬еӢғз”ҹй•ҝ�гҖӮ�гҖӮгҖӮ�гҖӮеҮӯиҜҒNareitзҡ„з»ҹи®ЎпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢйҳ»жӯў2021е№ҙдёҖеӯЈеәҰпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢзҫҺеӣҪеҹәзЎҖи®ҫж–Ҫзұ»REITsзҡ„жҖ»еёӮеҖји§„жЁЎеҮҢй©ҫ2100дәҝзҫҺе…ғпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҠөиҫҫзҫҺеӣҪжқғзӣҠзұ»REITsжҖ»еёӮеҖји§„жЁЎзҡ„21%пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиӢҘе°Ҷзү©жөҒзӯүе·Ҙдёҡең°дә§гҖҒиҮӘеҠ©д»“еӮЁд»ҘеҸҠж•°жҚ®дёӯеҝғзӯүйғҪзәіе…Ҙе№ҝд№үеҹәзЎҖи®ҫж–Ҫзҡ„йўҶеҹҹпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҲҷзҫҺеӣҪеҹәзЎҖи®ҫж–ҪдёҠеёӮREITsе…ұжңү27еҸӘпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҖ»и§„жЁЎйқ иҝ‘5500дәҝзҫҺе…ғпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҚ жқғзӣҠзұ»REITsжҖ»еёӮеҖји§„жЁЎзҡ„54%пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҳҜREITsеёӮеңәдёӯжңҖдё»иҰҒзҡ„з»„жҲҗйғЁеҲҶ�гҖӮ�гҖӮгҖӮ�гҖӮ

еңЁREITsдә§е“Ғд№ӢеӨ–пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢзҫҺеӣҪеҹәзЎҖи®ҫж–ҪйўҶеҹҹе°ҡжңүеҸҰеӨ–дёҖз§Қиҫғдёәе…ёиҢғзҡ„е·ҘдёҡжҠ•иө„еҹәйҮ‘вҖ”вҖ”MLPsпјҲMaster Limited Partnershipsпјү�гҖӮ�гҖӮгҖӮ�гҖӮMLPsз§°дёәдё»еҜјеһӢжңүйҷҗеҗҲиө„еҹәйҮ‘пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҳҜдёҖз§ҚеңЁиҜҒеҲёз”ҹж„ҸжүҖжһңзңҹз”ҹж„Ҹзҡ„жңүйҷҗеҗҲиө„еҹәйҮ‘пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиҝһзі»дәҶжңүйҷҗеҗҲиө„зҡ„зЁҺ收дјҳеҠҝеҸҠжһңзңҹз”ҹж„ҸиҜҒеҲёзҡ„жөҒеҠЁжҖ§дјҳеҠҝ�гҖӮ�гҖӮгҖӮ�гҖӮMLPsжңүдёӨз§Қзұ»еһӢзҡ„еҗҲиө„дәәвҖ”вҖ”жңүйҷҗеҗҲиө„дәәпјҲLPпјүе’ҢйҖҡдҝ—еҗҲиө„дәәпјҲGPпјүпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе…¶дёӯйҖҡдҝ—еҗҲиө„дәәеұ…дәҺдё»еҜјиҒҢдҪҚпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢи®ӨзңҹеҹәйҮ‘зҡ„ж—ҘеёёжІ»зҗҶиҝҗиҗҘ�гҖӮ�гҖӮгҖӮ�гҖӮдёҺREITsдёҖиҮҙпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢзҫҺеӣҪMLPsеҗҢж ·жҳҜеҹәдәҺзЁҺ收дјҳжғ ж”ҝзӯ–жүҖзҲҶеҸ‘зҡ„жҠ•иө„еҪўејҸпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе…¶еҸҠж јиө„дә§дё»иҰҒжҳҜиҮӘ然иө„жәҗпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҢ…жӢ¬зҹіжІ№гҖҒиҮӘ然气гҖҒз…ӨеұӮж°”гҖҒз…ӨгҖҒз ӮзҹігҖҒзҹіеҢ–дә§е“Ғе’ҢжңЁж–ҷзӯүпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҸҠж је•Ҷдёҡжҙ»еҠЁеҢ…жӢ¬ејҖйҮҮгҖҒејҖеҸ‘гҖҒз”ҹдә§гҖҒеҠ е·ҘгҖҒзІҫзӮјгҖҒеӯҳеӮЁе’Ңиҝҗиҫ“зӯү�гҖӮ�гҖӮгҖӮ�гҖӮеҸӘз®ЎеңЁз«Ӣжі•еұӮйқўMLPs并жңӘеҜ№еҲҶй…Қж”ҝзӯ–дёҫиЎҢиҰҒжұӮпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢ然иҖҢдёәдәҶеҗёеј•жҠ•иө„иҖ…并еҢ№й…ҚеҹәзЎҖиө„дә§зҲҶеҸ‘зЁіеӣә收е…Ҙзҡ„зү№зӮ№пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢMLPsеңЁIPOдёҠеёӮзҡ„жӢӣиӮЎд№ҰдёӯйҖҡеёё�пјӣпјӣеҙҶеә·йһЈи¶ҫз…әзӯ–пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢд№ҹеӣ жӯӨдёҺREITsе…·жңүиҫғеӨ§зҡ„зӣёдјјжҖ§�гҖӮ�гҖӮгҖӮ�гҖӮйҳ»жӯў2021е№ҙдёҖеӯЈеәҰпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢзҫҺеӣҪжңү71еҸӘдёҠеёӮеҹәзЎҖи®ҫж–ҪMLPsпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҖ»еёӮеҖјдёә2418дәҝзҫҺе…ғпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе…¶дёӯеҮҢй©ҫ85%еқҮжқҘиҮӘиғҪжәҗеҹәзЎҖи®ҫж–Ҫзҡ„дёӯжёёиЎҢдёҡ�гҖӮ�гҖӮгҖӮ�гҖӮ

жҫіеӨ§еҲ©дәҡREITsдёӯ并没жңүеҹәзЎҖи®ҫж–Ҫзҡ„еҲҶзұ»пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиҖҢжҳҜеҸҰдёҖз§ҚеҸ—зҫҒзі»зҡ„еҹәйҮ‘дә§е“ҒвҖ”вҖ”дёҠеёӮеҹәзЎҖи®ҫж–ҪеҹәйҮ‘LIFпјҲListed Infrastructure FundпјүпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҠ•иө„дәҺи°ӢеҲ’жҖ§еҹәзЎҖи®ҫж–Ҫиө„дә§�гҖӮ�гҖӮгҖӮ�гҖӮйҳ»жӯў2021е№ҙдёҖеӯЈеәҰпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҫіеӨ§еҲ©дәҡLIFе…ұжңүеҹәйҮ‘дә§е“Ғ9еҸӘпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҖ»еёӮеҖјзәҰ829дәҝжҫіе…ғпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢзәҰеҗҲ643дәҝзҫҺе…ғпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиө„дә§зұ»еһӢдёҚдҪҶеҢ…жӢ¬ж”¶иҙ№е…¬и·ҜгҖҒжңәеңәгҖҒй“Ғи·ҜгҖҒз ҒеӨҙзӯүдәӨйҖҡи®ҫж–ҪпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиҝҳеҢ…жӢ¬йҖҡи®Ҝи®ҫж–ҪпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢз”өеҠӣи®ҫж–ҪпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжІ№ж°”з®ЎйҒ“зӯү�гҖӮ�гҖӮгҖӮ�гҖӮ

дёңдә¬з”ҹж„ҸжүҖдәҺ2015е№ҙ4жңҲ30ж—Ҙе»әи®ҫеҹәзЎҖи®ҫж–ҪеҹәйҮ‘пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе…¶еә•еұӮиө„дә§зҡ„йўҶеҹҹд»…еҢ…жӢ¬еҹәзЎҖи®ҫж–Ҫзӣёе…іиө„дә§пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҰӮеҸҜеҶҚз”ҹиғҪжәҗзҡ„и®ҫж–ҪгҖҒе…¬е…ұи®ҫж–Ҫи°ӢеҲ’жқғгҖҒдәӨйҖҡзӣёе…іиө„дә§е’ҢиғҪжәҗзӣёе…іиө„дә§гҖҒж°ҙиө„жәҗгҖҒжұЎж°ҙгҖҒж— зәҝз”өиЈ…еӨҮ�гҖӮ�гҖӮгҖӮ�гҖӮйҳ»жӯў2021е№ҙдёҖеӯЈеәҰпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢж—Ҙжң¬еҹәзЎҖи®ҫж–ҪеҹәйҮ‘зҡ„еә•еұӮиө„дә§д»…йҷҗдәҺд»ҘеӨӘйҳіиғҪеҸ‘з”өиө„дә§дёәдё»зҡ„жё…жҙҒиғҪжәҗиө„дә§пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе…ұжңү7еҸӘеҹәзЎҖи®ҫж–ҪREITsдёҠеёӮпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе…¶дёӯ1家жҳҜжқҘиҮӘеҠ жӢҝеӨ§зҡ„йӣҶеӣўе…¬еҸёеңЁж—Ҙжң¬и®ҫз«Ӣзҡ„еӯҗе…¬еҸёпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҖ»еёӮеҖји§„жЁЎдёә1614дәҝж—Ҙе…ғпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢзәҰеҗҲ94дәҝе…ғдәәж°‘еёҒ�гҖӮ�гҖӮгҖӮ�гҖӮ

еҚ°еәҰиҜҒеҲёз”ҹж„Ҹ委е‘ҳдјҡпјҲSEBIпјүдәҺ2014е№ҙ9жңҲе…ҲеҗҺе®ЈеёғгҖҠжҲҝең°дә§жҠ•иө„дҝЎжүҳе®ҲеҲҷREITsгҖӢе’ҢгҖҠеҹәзЎҖи®ҫж–ҪжҠ•иө„дҝЎжүҳе®ҲеҲҷInvITsгҖӢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе…Ғи®ёејҖеұ•жҲҝең°дә§жҠ•иө„дҝЎжүҳеҹәйҮ‘пјҲREITsпјүеҸҠеҹәзЎҖи®ҫж–ҪжҠ•иө„дҝЎжүҳеҹәйҮ‘пјҲInvITsпјүиҗҘдёҡ�гҖӮ�гҖӮгҖӮ�гҖӮ规еҲҷеҮәеҸ°еҗҺпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢзҺ°еңЁе·ІжңүдёӨ家еҹәзЎҖи®ҫж–ҪйЎ№зӣ®д№җжҲҗеҲҠиЎҢдёҠеёӮпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҚідәҺ2017е№ҙ5жңҲдёҠеёӮзҡ„и°ӢеҲ’收иҙ№е…¬и·Ҝзҡ„IRBе’Ң2017е№ҙ6жңҲдёҠеёӮзҡ„и°ӢеҲ’з”өеҠӣзҪ‘з»ңзҡ„IndiGrid�гҖӮ�гҖӮгҖӮ�гҖӮйҳ»жӯў2021е№ҙдёҖеӯЈеәҰпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢIndiGridе’ҢIRBдёӨ家еҹәйҮ‘зҡ„еёӮеҖјеҲ’еҲҶжҠөиҫҫ920дәҝеҚўжҜ”е’Ң320дәҝеҚўжҜ”пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҗҲи®Ўи¶…1240дәҝеҚўжҜ”пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢзәҰ 110дәҝдәәж°‘еёҒ�гҖӮ�гҖӮгҖӮ�гҖӮеҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢIRBеҹәе»әпјҲInfrastructure Developers Ltd.пјүиҮӘе·ұд№ҹжҳҜеңЁеҚ°еәҰеӣҪ家иҜҒеҲёз”ҹж„ҸжүҖжһңзңҹдёҠеёӮзҡ„еҹәзЎҖи®ҫж–Ҫе»әи®ҫдјҒдёҡпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеёӮеҖјзәҰ500дәҝеҚўжҜ”пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжү№жіЁеҚ°еәҰе·Із»ҸжңҖе…ҲдҪҝз”ЁеҹәзЎҖи®ҫж–ҪREITsиҝҷдёҖйҮ‘иһҚе·Ҙе…·жңҚеҠЎдәҺе…¶дёҠеёӮеҹәе»әдјҒдёҡзҡ„иһҚиө„е’Ңи°ӢеҲ’жҙ»еҠЁ�гҖӮ�гҖӮгҖӮ�гҖӮ

еҗ„еёӮеңәзҡ„дё»иҰҒеҹәзЎҖи®ҫж–ҪREITsдёҠеёӮдә§е“ҒеҰӮиЎЁ1жүҖзӨәпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢзӣёжҜ”дәҺжҲ‘еӣҪеҹәе»әзұ»дёҠеёӮдјҒдёҡзҡ„е№іеқҮеёӮеҮҖзҺҮж°ҙе№іеңЁе·ІеҫҖ5е№ҙжҷ®йҒҚеңЁ1д»ҘдёӢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеӨ–жҙӢдё»иҰҒеёӮеңәзҡ„дё»иҰҒеҹәзЎҖи®ҫж–ҪREITsзҡ„е·ІеҫҖ5е№ҙзҡ„е№іеқҮеёӮеҮҖзҺҮеҲҷеқҮеңЁ1д№ӢдёҠпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдё”е…¶дёӯдёҚе°‘еҹәзЎҖи®ҫж–ҪREITsзҡ„еёӮеҮҖзҺҮеӨ§дәҺ2пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжү№жіЁзӣёжҜ”дәҺеҹәе»әдјҒдёҡпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҠ•иө„иҖ…е…ідәҺиғҪеӨҹзҲҶеҸ‘зЁіеӣәзҺ°йҮ‘жөҒзҡ„еҹәзЎҖи®ҫж–ҪREITsе…·жңүжӣҙй«ҳзҡ„и®ҫзҪ®ж„Ҹж„ҝе’ҢйңҖжұӮпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢз»ҷдәҲе…¶зӣёеҜ№еҗҲзҗҶзҡ„дј°еҖјпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиҖҢиҝҷд№ҹз»ҷеҹәзЎҖи®ҫж–ҪREITsзҡ„иө„жәҗиҝҗдҪңжҸҗдҫӣдәҶеҜҢи¶ізҡ„з©әй—ҙ�гҖӮ�гҖӮгҖӮ�гҖӮ

еӣҫ5жүҖзӨәдёәзҫҺеӣҪжқғзӣҠеһӢREITsжҜҸе№ҙж–°дёҠеёӮиһҚиө„гҖҒеўһеҸ‘жқғзӣҠеһӢиһҚиө„е’Ңж— жӢ…дҝқеҸ‘еҖәиһҚиө„зҡ„规模жҜ”з…§пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдёҖж–№йқўпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе·ІеҫҖ8е№ҙй—ҙзҫҺеӣҪREITsеёӮеңәзҡ„SEO规模жҳҜIPO规模зҡ„10еҖҚд»ҘдёҠпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢзӣёжҜ”дәҺйҖҡиҝҮIPOиһҚиө„пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢзҫҺеӣҪжқғзӣҠеһӢREITsеёӮеңәзҡ„дё»иҰҒиһҚиө„ж–№ејҸжҳҜе·Із»ҸIPOзҡ„REITsдёҖзӣҙйҖҡдәӢеҗҺз»ӯеўһеҸ‘еўһиЎҘиө„жәҗйҮ‘пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢд»ҺиҖҢзҹҘи¶іеўһеҺҡиө„жәҗе’ҢиҝӣдёҖжӯҘжү©еј зҡ„并иҙӯйңҖжұӮ�гҖӮ�гҖӮгҖӮ�гҖӮеҸҰдёҖж–№йқўпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҸӘз®ЎзҫҺеӣҪREITsеҲ¶еәҰе…ідәҺжқ жқҶзҺҮжІЎжңүжҳҺзЎ®зҡ„йҷҗеҲ¶пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе·ІеҫҖ8е№ҙжқҘзҫҺеӣҪREITsжқғзӣҠеһӢиһҚиө„зҡ„жҜ”дҫӢжҠөиҫҫдәҶжһңзңҹеёӮеңәеҸ‘еҖәзҡ„65%пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдҪҝеҫ—е…¶иҙўеҠЎзҠ¶жҖҒеӨ„дәҺиҫғдёәеә·еҒҘзҡ„зҠ¶жҖҒ�гҖӮ�гҖӮгҖӮ�гҖӮеҮӯиҜҒNareitзҡ„з»ҹи®Ўж•ҲжһңпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢйҳ»жӯў2021е№ҙдёҖеӯЈеәҰзҫҺеӣҪжқғзӣҠеһӢREITsзҡ„жҖ»еҖәеҠЎе№іеқҮеҚ е…¶еёӮеҖјзҡ„32.6%пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҲ©жҒҜз¬јзҪ©еҖҚж•°жҠөиҫҫ4.6еҖҚпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҖәеҠЎзҡ„е№іеқҮд№…жңҹд№ҹй•ҝиҫҫ7е№ҙпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеӣ жӯӨREITsе…·жңүиҫғдҪҺзҡ„зҺ°йҮ‘жөҒйЈҺйҷ©�гҖӮ�гҖӮгҖӮ�гҖӮиӢҘиҝӣдёҖжӯҘиҒҡз„ҰеҹәзЎҖи®ҫж–ҪREITsзҡ„жқғзӣҠеһӢеҶҚиһҚиө„пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҲҷж•ҲжһңеҰӮиЎЁ1жүҖзӨәпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҗ„дёӘеӨ–жҙӢеёӮеңәзҡ„дё»иҰҒеҹәзЎҖи®ҫж–ҪREITsйғҪиғҪеӨҹйў‘д»Қең°дёҫиЎҢиӮЎзҘЁеўһеҸ‘иһҚиө„пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдёҚдҪҶеҢ…з®ЎдәҶRETIsиҙўеҠЎзҠ¶жҖҒиғҪеӨҹжҒ’д№…еӨ„дәҺиҫғйҮҸеә·еҒҘзҡ„ж°ҙе№іпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиҝҳдёәREITs收иҙӯе…¶д»–жҲҗзҶҹеҹәзЎҖи®ҫж–Ҫиө„дә§е®һзҺ°иҝӣдёҖжӯҘжү©еј жҸҗдҫӣдәҶеҗҚиҙөзҡ„жҒ’д№…иө„笔еғ»жҢҒ�гҖӮ�гҖӮгҖӮ�гҖӮ

еӣҫ5 2013-2020е№ҙзҫҺеӣҪжқғзӣҠеһӢREITsжһңзңҹеёӮеңәиһҚиө„ж–№ејҸжҜ”з…§пјҲеҚ•дҪҚпјҡдәҝзҫҺе…ғпјү

ж•°жҚ®жіүжәҗпјҡNareitпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҢ—еӨ§е®үеҚҡз”өз«һиҜҫйўҳз»„ж•ҙзҗҶ

иЎЁ1пјҡеӨ–жҙӢдё»иҰҒеҹәзЎҖи®ҫж–ҪREITsзҡ„еёӮеҖјгҖҒдј°еҖје’ҢеҶҚиһҚиө„зӨәдҫӢ

ж•°жҚ®жіүжәҗпјҡBloombergпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҢ—еӨ§е®үеҚҡз”өз«һиҜҫйўҳз»„ж•ҙзҗҶ

дёүгҖҒдёӯеӣҪеҹәзЎҖи®ҫж–ҪREITsжӢ“еұ•еҹәе»әзұ»дјҒдёҡзҡ„иө„жәҗиҝҗдҪңз©әй—ҙ

2021е№ҙ6жңҲ21ж—ҘпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢйҰ–жү№9еҸӘеҹәзЎҖи®ҫж–Ҫе…¬еӢҹREITsдә§е“ҒеңЁжІӘж·ұз”ҹж„ҸжүҖжҢӮзүҢдёҠеёӮпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢж Үи®°зқҖдёӯеӣҪе…¬еӢҹREITsеёӮеңәжӯЈејҸйҷҚз”ҹ�гҖӮ�гҖӮгҖӮ�гҖӮиЎЁ2жүҖзӨәдёә9еҸӘдә§е“Ғзҡ„йҰ–еҸ‘жғ…еҪўпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢ9ж”ҜREITsзҡ„жҖ»еҸ¬еӢҹ规模жҠөиҫҫ314дәҝпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжүҖжңүе®һзҺ°жәўд»·еҲҠиЎҢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжү№жіЁREITsжҠ•иө„иҖ…зҡ„PBеҖҚж•°еҹәжң¬дҪҚдәҺ1еҖҚзҡ„ж°ҙе№іпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҹәзЎҖи®ҫж–Ҫиө„дә§еңЁйҰ–еҸ‘еёӮеңәдёҠзҡ„дј°еҖјеӨ„дәҺеҗҲзҗҶж°ҙе№і�гҖӮ�гҖӮгҖӮ�гҖӮеңЁдёҠеёӮд№ӢеҗҺпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢ9еҸӘдә§е“ҒеңЁйҰ–е‘ЁдҪ“зҺ°зЁіеӣәпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеқҮе®һзҺ°дәҶжӯЈзҡ„йҰ–周收зӣҠпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе№іеқҮ收зӣҠзҺҮдёә2.15%пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢ并жңӘеҸ‘жҳҺе…¬еӢҹREITsеңЁдәҢзә§еёӮеңәдёӯдҝқеӯҳжҡҙж¶Ёжҡҙи·Ңзҡ„ејӮеёёжіўеҠЁжғ…еҪў�гҖӮ�гҖӮгҖӮ�гҖӮеҮӯиҜҒжӢӣеӢҹд№ҰдёӯжүҖжҠ«йңІзҡ„ж•ҲжһңпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢ9еҸӘREITsзҡ„иө„жәҗеҢ–зҺҮеқҮеҮҢй©ҫдәҶпјҲе№ҙеәҰи°ӢеҲ’жҖ§еҮҖ收е…ҘдёҺиө„дә§дј°еҖјд№ӢжҜ”пјүеқҮеҮҢй©ҫдәҶ4.5%пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжү№жіЁжҲ‘еӣҪеӨ„дәҺиҝҗиҗҘйҳ¶ж®өе…·жңүзЁіеӣәзҺ°йҮ‘жөҒзҡ„еҹәзЎҖи®ҫж–ҪиғҪеӨҹдёәжҠ•иө„иҖ…жҸҗдҫӣеҲҮеҗҲйў„жңҹзҡ„еҲҶзәўж”¶зӣҠпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢж— и®әжҳҜжңәжһ„жҠ•иө„иҖ…з…§ж—§е…¬дј—жҠ•иө„иҖ…пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢйғҪе…ідәҺиҝҷж ·ж ҮеҮҶеҢ–зҡ„жқғзӣҠжҖ§йҮ‘иһҚдә§е“Ғе…·жңүиҫғејәзҡ„и®ҫзҪ®йңҖжұӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

еңЁзӣ®д»Ҡ9еҸӘREITsзҡ„й…Қе”®еҺҶзЁӢдёӯпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдёҖдёӘдё»иҰҒзҡ„зү№зӮ№жҳҜжҲҳз•Ҙй…Қе”®зҡ„еҚ иҫғйҮҸй«ҳпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе№іеқҮжҠөиҫҫ66.8%пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдёӘдәәжҠ•иө„иҖ…еҚ иҫғйҮҸдҪҺпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе№іеқҮд»…еҚ 6.9%�гҖӮ�гҖӮгҖӮ�гҖӮеҮӯиҜҒеҜ№еҸ¬еӢҹеҹәйҮ‘жқЎзәҰзҡ„з»ҹи®ЎпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢ9еҸӘеҹәзЎҖи®ҫж–ҪREITsзҡ„зәҝдёӢе№іеқҮи®ӨиҙӯеҖҚж•°жҠөиҫҫ8еҖҚпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе…¶дёӯвҖңиӣҮеҸЈдә§еӣӯвҖқгҖҒвҖңйҰ–й’ўз»ҝиғҪвҖқжӣҙжҳҜд»Ҙ15еҖҚзҡ„еҖҚж•°еҲ·ж–°дәҶжҲ‘еӣҪе…¬еӢҹеҹәйҮ‘зҡ„й…Қе”®еҺҶеҸІпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдёҠиҝ°ж•Ҳжһңжү№жіЁпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҲ‘еӣҪе®ҪеӨ§еёӮеңәжҠ•иө„иҖ…е…ідәҺREITsиҝҷдёҖеӨ§зұ»иө„дә§е…·жңүзқҖжһҒејәзҡ„и®ҫзҪ®йңҖжұӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

иЎЁ2 йҰ–жү№9еҸӘеҹәзЎҖи®ҫж–ҪREITsзҡ„еҲҠиЎҢжғ…еҪў

ж•°жҚ®жіүжәҗпјҡREITsеҹәйҮ‘йҖҡе‘ҠпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҢ—еӨ§е®үеҚҡз”өз«һиҜҫйўҳз»„ж•ҙзҗҶ

жҲ‘们д»ҘдёәпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе°ҶеҹәзЎҖи®ҫж–ҪдҪңдёәеҹәзЎҖиө„дә§дёҫиЎҢиө„дә§иҜҒеҲёеҢ–并дёҠеёӮз”ҹж„ҸпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҖҹеҠ©еҹәзЎҖи®ҫж–ҪREITsеңЁиө„йҮ‘з«Ҝе®һзҺ°жқғзӣҠеһӢиө„жәҗзҡ„еўһиЎҘпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢйҖҡиҝҮ规иҢғиҝҗиҗҘе’ҢйЈҺйҷ©жІ»зҗҶпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиҺ·еҸ–зЁіеҒҘеӣһжҠҘпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе®һзҺ°жҒ’д№…иө„жәҗдёҺжҒ’д№…иө„дә§зӣёеҜ№жҺҘпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдёҚдҪҶжҳҜи§ЈеҶіеҪ“дёӢеҹәе»әдјҒдёҡжқғзӣҠиһҚиө„йҡҫйўҳзҡ„дё»иҰҒжҖқз»Ә�гҖӮ�гҖӮгҖӮ�гҖӮ

еҹәзЎҖи®ҫж–ҪREITsжңүеҲ©дәҺжҲ‘еӣҪеҹәе»әдјҒдёҡзӣҳжҙ»еҹәзЎҖи®ҫж–ҪеӯҳйҮҸиө„дә§пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢз ҙи§Јеҹәе»әдјҒдёҡжқғзӣҠжҖ§иһҚиө„йҡҫйўҳпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢж”№е–„еҹәе»әдјҒдёҡиҙўеҠЎзҠ¶жҖҒ�гҖӮ�гҖӮгҖӮ�гҖӮеҸ—дј°еҖјгҖҒжҠ•иө„иҖ…и®ӨеҸҜзӯүеӣ зҙ зҡ„йҷҗеҲ¶пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢзҺ°йҳ¶ж®өжҲ‘еӣҪеҹәе»әдјҒдёҡдё»иҰҒйҖҡиҝҮ银иЎҢдҝЎиҙ·е’ҢеҖәеҲёеёӮеңәдёҫиЎҢиһҚиө„пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢ其规模иҝңи¶…еҢ…жӢ¬дёҖзә§е’ҢдәҢзә§еёӮеңәеңЁеҶ…зҡ„иӮЎзҘЁеёӮеңәжқғзӣҠзұ»иһҚиө„пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиҝҷж ·зҡ„иһҚиө„зү№еҫҒдҪҝеҫ—жҲ‘еӣҪеҹәе»әдјҒдёҡзҡ„жқ жқҶзҺҮй«ҳдјҒпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжһҒеӨ§ең°еўһж·»дәҶеҹәе»әдјҒдёҡзҡ„иҙўеҠЎиӮ©иҙҹ�гҖӮ�гҖӮгҖӮ�гҖӮзҺ°еңЁжқ жқҶзҺҮдҪҚдәҺй«ҳдҪҚзҡ„еҹәе»әдјҒдёҡеҸҜд»ҘдҪҝз”Ёе·Із»ҸжҲҗзҶҹзҡ„еҹәзЎҖи®ҫж–ҪеӯҳйҮҸиө„дә§еҲҠиЎҢREITsпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеңЁдёҚеўһж·»еҖәеҠЎзҡ„жғ…еҪўдёӢ收еӣһеүҚжңҹжҠ•иө„пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢз”ЁдәҺйҖҒиҝҳе…¶д»–еҖәеҠЎжҲ–з”ЁдәҺеўһиЎҘе…¶д»–жҠ•иө„йЎ№зӣ®зҡ„иө„жәҗйҮ‘пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢд»ҺиҖҢеңЁж•ҙдҪ“дёҠж”№е–„дјҒдёҡзҡ„иҙўеҠЎ�гҖӮ�гҖӮгҖӮ�гҖӮ

еҹәзЎҖи®ҫж–ҪREITsдёәеҹәзЎҖи®ҫж–Ҫе»әи®ҫдјҒдёҡжҸҗдҫӣдәҶе…Ёж–°зҡ„и°ӢеҲ’жЁЎејҸйҖүжӢ©пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжңүеҲ©дәҺжү“йҖ иҪ»йҮҚиө„дә§еҸҢиҪ®й©ұеҠЁзҡ„е•ҶдёҡжЁЎејҸе’ҢеҘҮејӮзҡ„дјҒдёҡз„ҰзӮ№з«һдәүеҠӣпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҸҗеҚҮдјҒдёҡзҡ„жҠ•е…Ҙиө„жәҗеӣһжҠҘзҺҮ�гҖӮ�гҖӮгҖӮ�гҖӮдёҖж–№йқўпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҖҹеҠ©еҹәзЎҖи®ҫж–ҪREITsпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҹәе»әдјҒдёҡеҸҜд»ҘвҖңйҮҚвҖқиө·жқҘпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢз”ұдәҺеҹәзЎҖи®ҫж–ҪйЎ№зӣ®дёҖиҲ¬е…·жңүжҠ•иө„е‘Ёжңҹиҫғй•ҝгҖҒжҠ•иө„规模иҫғеӨ§зӯүзү№зӮ№, REITsзҡ„дҝқеӯҳдҪҝеҫ—дҪңдёәйЎ№зӣ®жҠ•иө„ж–№зҡ„еҹәе»әдјҒдёҡиғҪеӨҹжҸҗеүҚеӣһз¬јиө„йҮ‘пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдёҚдҪҶйҷҚдҪҺдәҶйЎ№зӣ®зҡ„жҠ•иө„йЈҺйҷ©пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе°ҡжңүеҠ©дәҺдјҒдёҡжҠ•иө„并еҠ е…Ҙе»әи®ҫдёӢдёҖдёӘеҹәзЎҖи®ҫж–ҪйЎ№зӣ®пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҢҒз»ӯдёҖзӣҙеңЁеҹәе»әйўҶеҹҹеҲӣз«Ӣд»·еҖј�гҖӮ�гҖӮгҖӮ�гҖӮеҸҰдёҖж–№йқўпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжғіиҰҒдҪҝеҫ—иҝҗиҗҘзЁіеӣәзҡ„еҹәзЎҖи®ҫж–ҪйҖҡиҝҮREITsзҡ„ж–№ејҸйҖҖеҮәпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдёҚдҪҶиҰҒжұӮжҸҗеҚҮеҹәзЎҖи®ҫж–ҪйЎ№зӣ®зҡ„е»әи®ҫиҙЁйҮҸпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиҝҳиҰҒжұӮеҹәзЎҖи®ҫж–ҪйЎ№зӣ®зҡ„жІ»зҗҶе’ҢиҗҘиҝҗеҗ‘дё“дёҡеҢ–иҪ¬еһӢпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе°ҶеҖ’йҖјйғЁеҲҶдјҒдёҡиө°еҗ‘вҖңиҪ»вҖқиө„дә§жҲҳз•ҘпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҲҗдёәжҲҗзҶҹзЁіеӣәжңҹзҡ„еҹәзЎҖиө„дә§зҡ„дјҳиҙЁжІ»зҗҶдәәпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе»әи®ҫз»Ҷи…»еҢ–гҖҒеёӮеңәеҢ–е’ҢжҒ’д№…еҢ–зҡ„и°ӢеҲ’жІ»зҗҶжңәеҲ¶пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеңЁж–°еҪўеҠҝдёӢжү“йҖ з„ҰзӮ№з«һдәүеҠӣ�гҖӮ�гҖӮгҖӮ�гҖӮ

еҹәзЎҖи®ҫж–ҪREITsеҜҢеҺҡдәҶжҲ‘еӣҪеҹәе»әдјҒдёҡзҡ„иһҚиө„йҖүжӢ©пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҸҜд»ҘеҮӯиҜҒиҮӘиә«зҡ„и°ӢеҲ’жЁЎејҸйҖүжӢ©еҗҲйҖӮзҡ„жқғзӣҠеһӢе№іеҸ°дёҠеёӮжҲ–еҗҢж—¶еңЁеӨҡе№іеҸ°дёҠеёӮ�гҖӮ�гҖӮгҖӮ�гҖӮе…ідәҺйӮЈдәӣд»ҘеҹәзЎҖи®ҫж–Ҫе»әи®ҫдёәдё»пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҢҒжңүиө„дә§иҫғйҮҚзҡ„дјҒдёҡпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе°Ҷе·Із»ҸжҲҗзҶҹгҖҒиғҪеӨҹзҲҶеҸ‘жҒ’д№…зЁіеӣәзҺ°йҮ‘жөҒзҡ„иө„дә§йҖҡиҝҮREITsдёҠеёӮжҳҜиҫғдёәеҗҲзҗҶзҡ„йҖүжӢ©пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжңүеҠ©дәҺе…¶еӣһз¬јиө„йҮ‘并改善иҮӘиә«зҡ„иҙўеҠЎзҠ¶жҖҒ�гҖӮ�гҖӮгҖӮ�гҖӮе…ідәҺйӮЈдәӣдё»иҰҒд»ҺдәӢеҹәзЎҖи®ҫж–ҪжІ»зҗҶгҖҒи®ҫи®ЎгҖҒжңҚеҠЎзұ»зҡ„иҪ»иө„дә§дјҒдёҡпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢзӣҙжҺҘеңЁиӮЎзҘЁеёӮеңәдёҠеёӮеҲҷжҳҜи¶ҠеҸ‘еҗҲзҗҶзҡ„йҖүжӢ©пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе…¶еҲ©ж¶Ұдё»иҰҒжқҘиҮӘеҜ№жҲҗзҶҹдёҚеҠЁдә§зҡ„жІ»зҗҶжүҖзҲҶеҸ‘зҡ„жңҚеҠЎиҙ№пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиҖҢе…¶дё“дёҡеҢ–зҡ„и°ӢеҲ’иғҪеҠӣе°ҶжҲҗдёәжңҖз„ҰзӮ№зҡ„з«һдәүеҠӣ�гҖӮ�гҖӮгҖӮ�гҖӮе…ідәҺйғЁеҲҶе·ЁеӨҙеһӢеҹәе»әдјҒдёҡпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҸҜд»ҘеңЁиӮЎзҘЁеёӮеңәдёҠеёӮзҡ„еҗҢж—¶е°Ҷжү“йҖ жҲҗзҶҹзҡ„еҹәе»әиө„дә§йҖҡиҝҮREITsдёҠеёӮпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢд»ҺиҖҢе®һзҺ°иө„жәҗйҮ‘зҡ„жҺҘзәіпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиҝӣдёҖжӯҘеўһејәдјҒдёҡжҠ•иһҚиө„зҡ„ж— йӮӘжҖ§�гҖӮ�гҖӮгҖӮ�гҖӮ

еӣӣгҖҒжҖ»з»“

жҲ‘еӣҪеҹәе»әдјҒдёҡи°ӢеҲ’дёҺиһҚиө„жЁЎејҸзҡ„й”ҷй…ҚжҳҜеҹәе»әдјҒдёҡйҷ·е…Ҙзӣ®д»ҠйҖҶеўғзҡ„жіүжәҗ�гҖӮ�гҖӮгҖӮ�гҖӮзҺ°еңЁеҹәе»әдјҒдёҡиө„йҮ‘з«ҜйҖҡиҝҮ银иЎҢдҝЎиҙ·гҖҒзҹӯжңҹеҖәеҲёзӯүдёӯзҹӯжңҹиө„йҮ‘дёҫиЎҢиһҚиө„пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдҪҶе…¶еҠ е…Ҙзҡ„еҹәзЎҖи®ҫж–ҪжҠ•иө„еҚҙеҫҖеҫҖе…·жңүеүҚжңҹжҠ•е…ҘеӨ§гҖҒеӣһжҠҘе‘Ёжңҹй•ҝзҡ„зү№зӮ№пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢйҖҡеёёеңЁе»әи®ҫе®ҢжҲҗеҗҺзҡ„5-10е№ҙж—¶й—ҙжүҚеҚҺйҖҡиҝҮиҝҗиҗҘ收еӣһиө„жәҗйҮ‘并е®һзҺ°ж”¶зӣҠпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢиҝҷе°ұз»ҷдјҒдёҡзҡ„иҝҗиҗҘе’ҢиҙўеҠЎеҲ¶йҖ дәҶйҮҚеӨ§зҡ„йҡҫйўҳ�гҖӮ�гҖӮгҖӮ�гҖӮи§ЈеҶіиҝҷдёҖйҡҫйўҳпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҹәе»әдјҒдёҡж—ўйңҖиҰҒдёҺе…¶жҠ•иө„е‘ЁжңҹзӣёеҢ№й…Қзҡ„жҒ’д№…жқғзӣҠеһӢиө„жәҗпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢд№ҹйңҖиҰҒжңүз”Ёе’ҢдҪҺйЈҺйҷ©зҡ„йҖҖеҮәжңәеҲ¶д»Ҙзј©зҹӯйЎ№зӣ®зҡ„еӣһжҠҘе‘Ёжңҹ�гҖӮ�гҖӮгҖӮ�гҖӮ

зҺ°еңЁпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеңЁзҫҺеӣҪгҖҒжҫіеӨ§еҲ©дәҡгҖҒж—Ҙжң¬гҖҒеҚ°еәҰзӯүеёӮеңәдёӯпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҹәзЎҖи®ҫж–ҪREITsеқҮе·Із»ҸжҲҗдёәе…¶еҹәзЎҖи®ҫж–Ҫе»әи®ҫйўҶеҹҹдё»иҰҒзҡ„иһҚиө„жүӢж®өпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҹәзЎҖи®ҫж–ҪREITsдёҚдҪҶиғҪеӨҹзҹҘи¶іжҠ•иө„иҖ…жүҖиҰҒжұӮзҡ„вҖңйЈҺйҷ©-еӣһжҠҘвҖқе…ізі»пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдҪҝеҫ—еёӮеңәз»ҷдәҲиҝҷдәӣеҹәзЎҖи®ҫж–ҪREITsиҫғйҮҸеҗҲзҗҶзҡ„дј°еҖјпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢREITsд№ҹиғҪеӨҹйў‘д»Қең°йҖҡиҝҮиӮЎзҘЁеўһеҸ‘зҡ„ж–№ејҸеўһиЎҘжқғзӣҠжҖ§иө„йҮ‘�гҖӮ�гҖӮгҖӮ�гҖӮ

дёӯеӣҪзүҲеҹәзЎҖи®ҫж–Ҫе…¬еӢҹREITsеңЁ2021е№ҙ6жңҲжӯЈејҸиҗҪең°�гҖӮ�гҖӮгҖӮ�гҖӮ第дёҖжү№еҲҠиЎҢзҡ„9еҸӘREITsдә§е“ҒеҸ—еҲ°дәҶеёӮеңәзҡ„и®ӨеҸҜ�гҖӮ�гҖӮгҖӮ�гҖӮжҲ‘们д»ҘдёәпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеә”еӨ§еҠӣеўһиҝӣе°ҶеҹәзЎҖи®ҫж–ҪдҪңдёәеҹәзЎҖиө„дә§дёҫиЎҢиө„дә§иҜҒеҲёеҢ–并дёҠеёӮз”ҹж„ҸпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҖҹеҠ©еҹәзЎҖи®ҫж–ҪREITsеңЁиө„йҮ‘з«Ҝе®һзҺ°жқғзӣҠеһӢиө„жәҗзҡ„еўһиЎҘпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе®һзҺ°жҒ’д№…иө„жәҗдёҺжҒ’д№…иө„дә§зӣёеҜ№жҺҘпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҸҜд»ҘжһҒеӨ§ең°жҸҗеҚҮйҮ‘иһҚжңҚеҠЎе®һдҪ“з»ҸжөҺзҡ„ж•ҲзҺҮпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжҺЁеҠЁдҫӣеә”дҫ§з»“жһ„жҖ§еҲ·ж–°ж·ұе…Ҙз”ҹй•ҝ�гҖӮ�гҖӮгҖӮ�гҖӮе…¶ж„Ҹд№үе°ҶдҪ“зҺ°еңЁд»ҘдёӢеӨҡдёӘж–№йқўпјҡ1пјүеҹәзЎҖи®ҫж–ҪREITsжңүеҲ©дәҺжҲ‘еӣҪеҹәе»әдјҒдёҡзӣҳжҙ»еҹәзЎҖи®ҫж–ҪеӯҳйҮҸиө„дә§пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢз ҙи§Јеҹәе»әдјҒдёҡжқғзӣҠжҖ§иһҚиө„йҡҫйўҳпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢж”№е–„еҹәе»әдјҒдёҡиҙўеҠЎзҠ¶жҖҒ�гҖӮ�гҖӮгҖӮ�гҖӮ2пјүеңЁдјҒдёҡеұӮйқўдёҠпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҹәзЎҖи®ҫж–ҪREITsдёәеҹәзЎҖи®ҫж–Ҫе»әи®ҫдјҒдёҡжҸҗдҫӣдәҶе…Ёж–°зҡ„и°ӢеҲ’жЁЎејҸйҖүжӢ©пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢжңүеҲ©дәҺжү“йҖ иҪ»йҮҚиө„дә§еҸҢиҪ®й©ұеҠЁзҡ„е•ҶдёҡжЁЎејҸе’ҢеҘҮејӮзҡ„дјҒдёҡз„ҰзӮ№з«һдәүеҠӣ�гҖӮ�гҖӮгҖӮ�гҖӮ3пјүеҹәзЎҖи®ҫж–ҪREITsиҝҳе°ҶеҜҢеҺҡжҲ‘еӣҪеҹәе»әдјҒдёҡзҡ„иһҚиө„жЁЎејҸпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҸҜд»ҘеҮӯиҜҒиҮӘиә«зҡ„и°ӢеҲ’жЁЎејҸйҖүжӢ©еҗҲйҖӮзҡ„жқғзӣҠеһӢе№іеҸ°дёҠеёӮжҲ–еҗҢж—¶еңЁеӨҡе№іеҸ°дёҠеёӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

[1] е®үеҚҡз”өз«һвҖңе®үеҚҡз”өз«һеӨҙи„‘еҠӣвҖқREITsиҜҫйўҳз»„�гҖӮ�гҖӮгҖӮ�гҖӮжң¬жҠҘе‘Ҡжү§з¬”дәәпјҡй—«дә‘жқҫгҖҒеј еіҘгҖҒжқҺе°ҡе®ё�гҖӮ�гҖӮгҖӮ�гҖӮ

[2] ж•°жҚ®жіүжәҗпјҡиҙўеҠЎйғЁPPPз»јеҗҲдҝЎжҒҜе№іеҸ°пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢз”ұжҳҺж ‘ж•°жҚ®е’ҢеҢ—еӨ§е®үеҚҡз”өз«һREITsиҜҫйўҳз»„ж•ҙзҗҶ�гҖӮ�гҖӮгҖӮ�гҖӮ

[3] жң¬ж–Үзҡ„з ”з©¶ж ·жң¬дёә2019е№ҙд№ӢеүҚдёҠеёӮзҡ„жҲ‘еӣҪжүҖжңүеҹәе»әзұ»дёҠеёӮдјҒдёҡпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢеҢ…жӢ¬24家AиӮЎдёҠеёӮе…¬еҸёе’Ң6家HиӮЎдёҠеёӮе…¬еҸёпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢе…¶дёӯдёӯеӣҪдёӯй“ҒгҖҒдёӯеӣҪй“Ғе»әгҖҒдёӯеӣҪдәӨе»әеҗҢж—¶еңЁAиӮЎе’ҢHиӮЎдёҠеёӮ�гҖӮ�гҖӮгҖӮ�гҖӮйҖүеҸ–2019е№ҙдҪңдёәж—¶й—ҙж ҮеҮҶпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢдёәдәҶдҪҝеҫ—жңүж—¶й—ҙи§ҶеҜҹдјҒдёҡдҪ“зҺ°е№¶йҳ»жӯўж–°иӮЎеҲҠиЎҢеҗҺзҡ„жҠҳжәўд»·�гҖӮ�гҖӮгҖӮ�гҖӮжүҖйҖүдёҠеёӮеҹәе»әдјҒдёҡеҹәдәҺз”ідёҮвҖңдҝ®е»әиЈ…йҘ°-еҹәзЎҖе»әи®ҫвҖқзҡ„дәҢзә§иЎҢдёҡеҲҶзұ»пјҢ�пјҢпјҢпјҢ�пјҢ�пјҢд»Һдёӯеү”йҷӨдәҶд»ҘеӢҳжҺўи®ҫи®ЎжңҚеҠЎдёәдё»иҗҘиҗҘдёҡгҖҒжүҝеҢ…е»әи®ҫ收е…ҘеҚ жҜ”дҪҺдәҺ50%зҡ„е…¬еҸёпјҢ�пјҢпјҢпјҢ�пјҢ�пјҢ并еўһж·»дәҶеҠ е…ҘеҹәзЎҖи®ҫж–Ҫе»әи®ҫ规模иҫғй«ҳзҡ„дёӯеӣҪдҝ®е»ә�гҖӮ�гҖӮгҖӮ�гҖӮ

зӣёе…ій“ҫжҺҘпјҡ

жҠҘе‘Ҡ | е…ідәҺеҠ йҖҹжҺЁеҠЁеҢ…з®ЎжҖ§з§ҹиөҒдҪҸжҲҝREITsиҜ•зӮ№зҡ„е»әи®®

еј еіҘпјҡйҰ–жү№е…¬еӢҹREITsдёҠеёӮеҝ«иҜ„

жҠҘе‘Ҡ | дёӯеӣҪREITsжҢҮж•°з ”з©¶пјҡдёҚеҠЁдә§иө„жәҗеҢ–зҺҮи°ғз ”