一只基金的远景�,�,跟基金治理人有没有能力、有没有动力管好它亲近相关�。�。。这关于我国基础设施REITs也不破例�。�。。

8月16日�,�,安博电竞“安博电竞头脑力”新金融研究系列报告之十五正式宣布�,�,本次报告聚焦《我国基础设施REITs取费结构与机制的剖析》�。�。。

基础设施公募REITs从去年正式上市生意�,�,整个市场运行平稳�,�,树模效应展现�,�,各方高度认可�,�,下一步将进一步完善相关的执律例则、优化运行的机制�。�。。

凭证本次宣布的“安博电竞头脑力”新金融研究报告�,�, REITs的取费结构与机制的安排�,�,不但直接影响REITs投资者的收益水平�,�,也是REITs治理人激励机制的主要组成部分�。�。。因此�,�,REITs取费结构与机制是否能够有助于形成激励相容的治理机制�,�,是我国REITs市场恒久康健生长的主要问题�。�。。

那么�,�,我国基础设施REITs治理用度收取处于什么样的水平�???�?�?“安博电竞头脑力”新金融研究团队凭证目今所有已上市REITs的招募说明书及部分基金披露的首次年报内容�,�,梳理了我国在生意的16只基础设施REITs的总体收费情形发明:召募规模的0.3%-0.4%大致是我国REITs现阶段较量集中的取费区间�,�,与海内其他公募基金品种比照而言�,�,费率水平并不高�,�,费率大致相当于债券型基金的中等偏下水平�。�。。若是中国香港REITs市场或新加坡REITs市场也凭证相同的数据口径大致估算�,�,其治理费率水平大致处于0.5%-0.7%之间�。�。。

除了关注用度水平�,�,研究团队也将眼光聚焦在取费结构与机制设计上�,�,他们以为�,�,这不但关系到REITs治理团队的短期业绩以及基金投资者确当期分配�,�,更将为REITs治理团队的行为模式与能力结构带来恒久的激励指导作用�。�。。一方面�,�,从整体上与境外市场比照来看�,�,我国基础设施REITs的基金治理人与外部治理机构在取费机制方面的“自动激励”效果相对缺乏�,�,且与投资人利益的一致性有待提升�;�;�;�;;�;另一方面�,�,我国基础设施REITs仍处于试点生长阶段�,�,在产品模式和治理结构方面客观上与境外成熟市场保存一定差别�,�,在现阶段也不宜简朴照搬境外履历�。�。。从有利于我国REITs市场恒久康健生长的角度出发�,�,在取费结构与机制的设计上�,�,建议关注四个方面:

?逐步指导REITs治理团队“产融连系”能力深化增强�,�,勉励REITs治理团队施展自动治理能力�,�,持续提升基础设施项目谋划水平�;�;�;�;;�;

?在详细指标的设计选用方面�,�,强化与投资者恒久利益的一致性�,�,提防REITs治理团队泛起太过追求自身短期利益的署理问题�;�;�;�;;�;

?强化信息披露�,�,不但在招募说明书等文件中披露取费的相关约定�,�,也在年报中更详细披露每一项取费的详细情形�;�;�;�;;�;

?形式上进一步统一全市场的取费机制模式�,�,提升REITs行业的规范性和可比性�,�,坚持以现实业绩体现作为权衡治理团队效果的焦点标准�。�。。

本报告执笔人:张峥、李文峥、杨扬、王梓媚

以下为报告全文:

我国基础设施REITs

取费结构与机制的剖析[1]

REITs接纳委托署理模式�,�,投资者将资金委托给治理人�,�,由治理人举行不动产的投资和运营治理�,�,治理人收取相关治理用度�。�。。REITs的取费结构与机制安排�,�,不但直接影响REITs投资者的收益水平�,�,也是REITs治理人激励机制的主要组成部分�。�。。因此�,�,REITs取费结构与机制是否能够有助于形成激励相容的治理机制�,�,是我国REITs市场恒久康健生长的主要问题�。�。。

基于我国基础设施REITs的产品模式�,�,本文所指的基础设施REITs取费�,�,包括基金治理人、专项妄想治理人及外部治理机构所收取的总体用度�。�。。我国基础设施REITs涉及的治理用度主要分为两组:一组是基金治理人与专项妄想治理人收取的“产品治理费”�,�,另一组是外部治理机构收取的“运营治理费”�。�。。取费机制方面�,�,概略也分为两种模式:一种是与“治理规模”挂钩的方式�,�,另一种是与“谋划业绩”挂钩的方式�。�。。两种取费机制在统一只REITs中可能以交织组合的形式同时泛起�。�。。

境外REITs市场的取费结构与我国基础设施REITs保存相似之处�。�。。境外REITs治理人(RM或AM)认真基金层面以及底层资产层面运营治理事情的统筹安排�,�,运营治理人(TM)与物业治理人(PM)(以下合称“物业治理人”)认真执行REITs治理人确定的谋划妄想�。�。。REITs治理人与物业治理人凭证职责定位的差别�,�,也凭证治理规模、谋划业绩等差别机制收取用度�,�,但境内外REITs市场在取费结构方面可能并不是简朴的“逐一对应”关系�。�。。我们以为�,�,应当在REITs的治理模式和治理结构基础上�,�,举行取费结构的比照剖析�。�。。凭证羁系规则�,�,我国基金治理人肩负对基础设施REITs的运营治理责任�,�,但由于公募基金公司在工业运营方面的专业性仍有待增强�,�,现阶段客观上外部治理机构在底层资产的运营治理方面临基金治理人起到了较为主要的支持和增补作用�,�,因此从现实验展的作用而言�,�,我国的“基金治理人+外部治理机构部分职能”越发靠近于境外市场的REITs治理人�,�,而外部治理机构在基础资产部分日常事务的执行层面�,�,与境外市场的物业治理人可比性较强�。�。。图1展示了境内外REITs治理角色的映射关系�。�。。

图1 境内外REITs基金治理人和外部治理机构定位映射

实践中�,�,我国基础设施REITs的外部治理机构取费难以凭证所肩负的职责做进一步拆分�,�,为了越发完整地剖析我国基础设施REITs目今取费结构与机制特点�,�,我们从包括了基金治理人、专项妄想治理人和外部治理机构的全口径举行视察�。�。。与境外市场比照时�,�,为了增强可比性�,�,也从“REITs治理人+物业治理人”这个相对完整的角度举行对标�。�。。

01

我国基础设施REITs总体收费情形

凭证目今所有已上市REITs的招募说明书及部分基金披露的首次年报内容�,�,我国基础设施REITs的总体收费情形如表1所示:

表1 我国基础设施REITs总体收费情形

注:

1. 首钢绿能、东吴苏园、招商蛇口和普洛斯部分费率凭证年报披露数据推算得出�,�,非年报直接披露�。�。。

2. 未宣布年报的REITs�,�,由于羁系部分要求招募说明书中以“三费合一”的形式披露取费情形�,�,因此难以在基金治理人和外部治理机构之间举行拆分�,�,仅作整体展示�,�,“合计占总召募规模比重”基于招募书中预测数据并举行年化处理后得出�。�。。

3. 治理费详细金额泉源于基金年报中现实披露数据�,�,未举行年化处理�。�。。

4. 厦门安居的浮动费率�,�,2022和2023年是13%�;�;�;�;;�;之后为挂钩收入增添的浮动费率�,�,但上限为13%�。�。。

总体而言�,�,我国基础设施REITs涉及的治理用度可以分为两部分:一部分归属于基金治理人及专项妄想治理人�,�,另一部分归属于外部治理机构�。�。。其中�,�,专项妄想治理人由于与基金治理人属于统一控制关系�,�,在存续期治理方面一般也接纳联合事情机制�,�,因此二者在取费方面可以视为一个整体举行看待�。�。。无论是在取费机制方面照旧取费水平方面�,�,总体来看�,�,基金治理人与外部治理机构之间保存较为鲜明的差别�。�。。别的�,�,在收费的主体安排上�,�,也保存由两类主体划分向基金收取用度的情形�,�,以及先由基金治理人(含妄想治理人)收取总体用度之后�,�,再向外部治理机构支付的情形�。�。。

(一)取费机制

从取费机制来看�,�,我国基础设施REITs主要涉及三种模式:一是按基金净资产的一定比例取费�。�。。这种实质上以“治理规模”作为取费基础的方式�,�,在每年的取费金额方面具有较强的稳固性�,�,但由于我国公募基金净资产一般按本钱法计量�,�,因此受到基础设施项目摊销折旧的影响�,�,按该口径收取的治理用度可能泛起逐年衰减的特点�。�。。二是按某种谋划业绩指标的一定比例取费�,�,如营业收入、净收入、可供分配金额等�。�。。这种取费模式具有一定的“激励”作用�,�,治理团队每年获取的治理费收入会直接受到基础设施项目当期谋划体现的影响�。�。。三是将事先确定的某种谋划业绩指标作为基准�,�,以每年谋划业绩现实水平与该基准之间的差额作为取费基础�,�,获取一定比例的“逾额浮动治理费”�。�。。这种取费模式同样具有明确的激励作用�,�,而激励作用的强弱与“基准值”的设定方式及数值水平具有直接关系�。�。。

在上述三类取费机制的选用方面�,�,我国基础设施REITs所有接纳了至少两种以上的“混淆”模式�,�,其中按基金净资产的一定比例取费是所有REITs均选用的方式之一�。�。。

(二)取费水平

为了更好地对我国基础设施REITs目今取费水平举行比照视察�,�,我们将各支REITs在招募说明书或基金年报中披露的收费金额举行须要年化处理后�,�,统一转化为“占基金总召募规模的比重”�。�。。从数据效果来看�,�,我国基础设施REITs按召募规模占比测算的费率水平总体处于0.2%-1.0%之间(首钢绿能首年现实费率较高�,�,约2.90%�,�,主要系首年现实可供分配金额大幅凌驾预测数据导致�。�。。若凭证招募说明书中披露的预测数据模拟测算�,�,费率水平约为1.17%)�。�。。

各支REITs确定费率水平的影响因素较多�,�,但维持须要的治理水平所需的“刚性”本钱可能是现阶段一个主要思量因素�。�。。关于召募规模较小的项目而言�,�,这种“刚性”治理本钱就可能体现为形式上更高的费率水平�,�,而关于体量较大的项目�,�,治理本钱也不会随着召募规模的增大而持续直线上升�。�。。因此�,�,在适当思量各支REITs召募规模差别的情形下�,�,可以看出召募规模的0.3%-0.4%大致是我国REITs现阶段较量集中的取费区间�。�。。

与海内其他公募基金品种比照而言�,�,我国基础设施REITs现在的费率水平并不高:海内钱币基金的治理费率大致在0.14%-0.33%之间�,�,债券型基金的治理费率大致在0.15%-1.0%之间�,�,混淆型基金的治理费率大致在0.4%-1.5%之间�,�,股票型基金的治理费率大都为1.5%�。�。。也就是说�,�,海内基础设施REITs现在的费率大致相当于债券型基金的中等偏下水平�。�。。中国香港、新加坡REITs市场若是也凭证相同的数据口径大致估算�,�,其治理费率水平大致处于0.5%-0.7%之间�。�。。

02

我国基础设施REITs基金治理人的收费情形

我国REITs基金治理人普遍以“治理规模”取费的方式作为主要、甚至所有的治理费收入泉源�。�。。凭证2021年年报�,�,各家基金治理费均包括归属于基金治理人(含专项妄想治理人)和外部治理机构的两部分治理费(即“三费合一”)�,�,剔除支付给外部治理机构的治理费后�,�,9家REITs中仅4家凭证以“基金净资产”为基础、叠加以“谋划业绩”为基础的方式收取治理费�,�,其余5家仅收取基于“基金净资产”的治理费:

表2 基础设施REITs基金治理人收费情形

注:

1.已凭证基金年报剔除外部治理机构的取费部分�,�,未披露年报的基金未纳入上表规模内�。�。。

2.首钢绿能、东吴苏园、招商蛇口和普洛斯费率约数为盘算得出�,�,非年报披露�。�。。

3.东吴苏园净收入目的由可供分配金额测算报告确定�。�。。

总体上�,�,基础设施REITs基金治理人目今在取费方面的思量因素可能有两方面:一是以“基金净资产”为基础收取一定的基金治理费�,�,作为对存续期内部治理本钱的须要支持�;�;�;�;;�;二是以“谋划业绩”为基础收取特殊一部分治理费�,�,一定水平上可填补基金净资产下降对治理费收入带来的影响�,�,同时也保存了陪同基础资产谋划业绩提升带来逾额治理费收入的可能�。�。。

我们以为�,�,由于基金净资产等治理规模类指标通常在一准时间内较为稳固�,�,不像谋划业绩指标更易直接受到当期资产谋划水平的影响�,�,因此对基金治理人而言�,�,以基金净资产为基础的取费模式稳固性更强�。�。。可是�,�,在以这种取费模式为主的情形下�,�,基础设施项目当期谋划业绩的转变并不会对基金治理人的治理费收入带来直接影响�,�,因此基金治理人可能会缺乏足够的动力�,�,通过实验有用的自动治理步伐来持续改善基础设施项目的谋划体现�。�。。别的�,�,我国REITs的基金净值受到基础设施项目摊销折旧的影响�,�,可能泛起出逐步降低的特点�,�,因此在纯粹接纳以基金净资产为基础的取费模式下�,�,关于基金治理人的激励效果可能逐步削弱�。�。。

从境外REITs市场的生长履向来看�,�,REITs治理人为了增强产品对市场投资者的吸引力�,�,表达自身通过自动治理持续提升资工业绩体现的意愿�,�,通常不会纯粹凭证治理规模取费�,�,以谋划业绩指标取费占有相当的比重�。�。。在香港近期上市的招商局项目、顺丰项目�,�,更是所有接纳了以谋划业绩指标取费的模式:

表3 中国香港、新加坡部分REITs基金治理费组成

03

我国基础设施REITs外部治理机构的收费情形

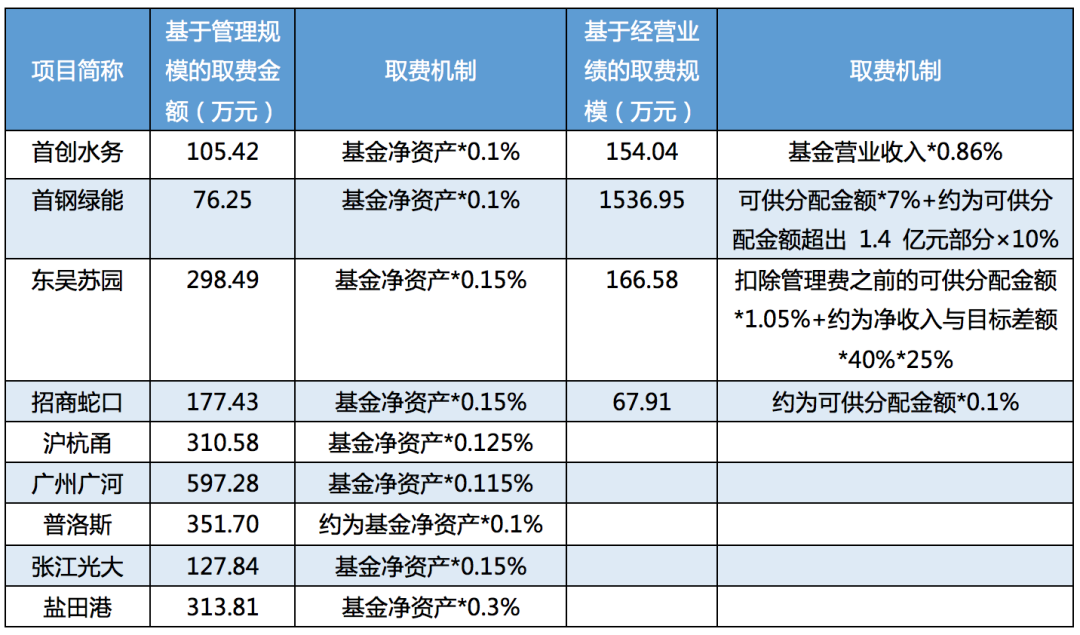

除普洛斯、张江光大等个体项目的外部治理机构部分取费以基金净资产为基础外�,�,我国基础设施REITs的外部治理机构总体上均接纳以谋划业绩指标为基础的取费模式�,�,且保存两种详细形式:一种是凭证特定谋划业绩指标的一定比例取费�,�,另一种是以当期现实业绩与特定目的基准值的“差额”为基础�,�,按一定比例取费(以下简称为“差额提点模式”)�。�。。别的�,�,在谋划业绩指标的选取方面�,�,我们发明现在海内在此方面尚未形成较为一致的处理标准�,�,涉及谋划收入、净收入、可供分配金额等多种盘算口径�。�。。

表4 我国基础设施REITs外部治理机构收费情形

注:首钢绿能、东吴苏园、招商蛇口和普洛斯费率约数为盘算得出�,�,非年报披露�。�。。

总体来看�,�,外部治理机构所接纳的取费模式相比于基金治理人而言具有更强的激励作用�,�,客观上也体现出目今试点阶段�,�,外部治理机构这一角色在资产运营治理方面临基金治理人仍起到较为主要的支持和增补作用�。�。。其中�,�,关于个体项目的外部治理机构在一定水平上以基金净资产为基础举行取费的情形�,�,可能有两方面的影响值得讨论:一方面�,�,这种取费模式在激励效果方面相关于完全以谋划业绩指标为基础的取费模式而言越发守旧�,�,且随着基金净资产的逐年降低�,�,对治理团队的激励作用还会进一步被削弱�,�,需关注资源市场对此处理方式的恒久看法�;�;�;�;;�;另一方面�,�,外部治理机构受基金治理人直接委聘�,�,仅认真底层基础设施项目的特定运营治理事情�,�,法理上无需为基金的整体体现认真�,�,在条约权力与义务方面也与公募基金产品不保存直接关系�,�,因此凭证基金净资产为基础收取用度�,�,在合理性方面也值得关注�。�。。

在以谋划业绩指标为基础的取费机制方面�,�,以下两点值得深入讨论:

(一)谋划业绩指标的数据口径

目今外部治理机构取费所依据的谋划业绩指标�,�,实质上可以分为两种:一种是谋划收入(毛收入)�,�,另一种是扣除各项谋划本钱用度之后的净收入(可供分配金额概略上与之逻辑类似)�。�。。从境外市场关于REITs治理人取费的履向来看�,�,通常选取类似“净收入”的取费指标�。�。。例如�,�,新加坡《荟萃投资妄想守则》划定[2]�,�,“向房托治理人支付的业绩体现费应切合下列划定:(1)确定业绩体现费的频率不得凌驾每年一次;(2)业绩体现费应与适当的权衡标准挂钩�,�,并思量到物业基金及其加入者的久远利益;(3)业绩体现费不应与物业基金的总收入挂钩”�。�。。香港在规则层面虽未明确划定业绩体现费不得与总收入挂钩�,�,但从实践来看�,�,房托治理人也均未接纳基于总收入的取费机制�。�。。

另一方面�,�,从境外REITs市场中运营治理人(TM)的市场实践来看�,�,通常也凭证特定谋划业绩指标为基础举行取费�,�,但与REITs治理人不尽相同的是�,�,由于运营治理人并不需要为REITs投资人的利益整体认真�,�,只是凭证REITs治理人的委聘完成特定的谋划使命�,�,因此在谋划业绩指标的选取上并不限制以“毛收入”为基础�,�,部分境外REITs运营治理人的取费示例如下:

表5 境外市场运营治理机构收费情形示例

我们以为�,�,REITs中差别角色的取费机制应当与其在产品中肩负的职责相匹配�。�。。由于我国基础设施REITs的外部治理机构现阶段实质上对基金治理人的运营治理职责起到了支持作用�,�,因此不相宜简朴地与境外REITs中的“运营治理人”举行对标�。�。。若是以谋划收入作为主要甚至所有的取费基础�,�,那么外部治理机构在纯粹提高基础设施项目的收入水平方面就会形成更强的念头�,�,纵然这种收入水平的提高是以大幅提升谋划本钱为价钱的�。�。。然而�,�,从投资人利益最大化的角度来看�,�,真正关系到投资人收益水平的是净收入、可供分配金额这些指标�。�。。

(二)“差额提点模式”下目的基准的选择

“差额提点模式”是外部治理机构现在较为普遍接纳的取费模式之一�,�,但详细项目在目的基准的选取设定方面差别较大�,�,典范模式包括三种:一是以牢靠金额直接作为目的基准(如首钢绿能)�,�,二是以初始评估报告中披露的各年度预测数据作为目的基准(如广州广河)�,�,三是以事先明确的操作算法在未来各年度确定昔时的目的基准(如盐田港)�。�。。

表6 “差额提点模式”目的基准设定方式典范案例

资料泉源:招募说明书

类似于我国基础设施REITs的这种“差额提点模式”�,�,在境外市场保存类似羁系规则与实践案例�。�。。例如�,�,香港的“新高价”原则划定:如须向该妄想征收业绩体现用度�,�,有关用度:(a) 每年最多只可征收一次�;�;�;�;;�;(b)只有当该妄想的每单位资产净值凌驾上一次盘算及支付业绩体现用度时该妄想的每单位资产净值(即以“新高价”作为基�。�。。�,�,方可征收[3]�。�。。再好比�,�,新加坡的“高水线原则(high water mark)”划定:妄想可以接纳“高水线”模式收取业绩体现费�;�;�;�;;�;妄想的资产净值在每个业绩期竣事并抵达历史新高时�,�,高水位应重置为该妄想的资产净值[4]�。�。。

可以看出�,�,中国香港和新加坡均要求基金治理人仅在基金谋划水平突破“历史体现”时�,�,方可收取业绩体现费�,�,既不是以事先确定的某种牢靠指标为基准�,�,也不是以未来人为设定的某种指标为基准�。�。。

我们以为�,�,“差额提点模式”相关于前述其他取费方式而言�,�,具有更强的激励作用�,�,一定水平上也体现了运营治理团队有能力增进项目谋划水平一直提升的信心�。�。。但目的基准怎样设置�???�?�?未抵达目的基准的情形下是否保存其他的处分步伐�???�?�?这些问题�,�,关于这种取费方式的激励效果保存一定影响�。�。。相比而言�,�,中国香港和新加坡市场目今所接纳的详细方式越发切合REITs这种恒久存续的权益型产品特征�,�,绩效标准与历史谋划情形直接挂钩�,�,与市场、行业状态细密连系�,�,且不受人为因素的滋扰�,�,最大限度地施展了这种取费模式对REITs治理团队的激励作用�。�。。

04

总 结

取费结构与机制的设计�,�,不但关系到REITs治理团队的短期业绩以及基金投资者确当期分配�,�,更将对REITs治理团队的行为模式与能力结构带来恒久的激励指导作用�。�。。一方面�,�,从整体上与境外市场比照来看�,�,我国基础设施REITs的基金治理人与外部治理机构在取费机制方面的自动激励效果相对缺乏�,�,且与投资人利益的一致性有待提升�;�;�;�;;�;另一方面�,�,我国基础设施REITs仍处于试点生长阶段�,�,在产品模式和治理结构方面客观上与境外成熟市场保存一定差别�,�,在现阶段也不宜简朴照搬境外履历�,�,但从有利于我国REITs市场恒久康健生长的角度出发�,�,在取费结构与机制的设计上�,�,建议关注以下基来源则:

第一�,�,逐步指导REITs治理团队“产融连系”能力深化增强�,�,勉励REITs治理团队施展自动治理能力�,�,持续提升基础设施项目谋划水平�;�;�;�;;�;

第二�,�,在详细指标的设计选用方面�,�,强化与投资者恒久利益的一致性�,�,提防REITs治理团队泛起太过追求自身短期利益的署理问题�;�;�;�;;�;

第三�,�,强化信息披露�,�,不但在招募说明书等文件中披露取费的相关约定�,�,也在年报中更详细披露每一项取费的详细情形�;�;�;�;;�;

第四�,�,形式上进一步统一全市场的取费机制模式�,�,提升REITs行业的规范性和可比性�,�,坚持以现实业绩体现作为权衡治理团队效果的焦点标准�。�。。

[1] 安博电竞“安博电竞头脑力”REITs课题组�。�。。本报告执笔人:张峥、李文峥、杨扬、王梓媚

[2] 《荟萃投资妄想守则》附录6

[3] 《房地产投资基金信托守则(2020年修订)》第9章

[4] 《荟萃投资妄想守则》